Se avete sempre sognato di investire grandi capitali in borsa, ma non avete i soldi, allora dovete assolutamente sapere cosa è la marginazione.

Se avete annientato il vostro capitale in poche ore grazie agli investimenti in leva, sicuramente già saprete cosa è la marginazione.

In ogni caso, per coloro che ancora vivono nel dubbio, proviamo a spiegare questo malefico meccanismo che le banche mettono a disposizione, ma che è pur sempre una alternativa valida se usata con molta cautela.

Un esempio di operazione in marginazione

Se volete investire 100mila euro in azioni, ma non avete abbastanza liquidità, potete scegliere, ad esempio, di mettere 20mila euro di tasca vostra e farvi prestare gli altri 80mila dalla banca.

Su 100mila euro totali quindi, solo 20mila sono vostri: in questo caso parliamo di marginazione al 20%

La marginazione è essenzialmente questo: solo una parte dell’investimento è costituito da denaro proprio, mentre il resto è in prestito.

A parte questo piccolo particolare dei soldi in prestito, per il resto è tutto uguale. Di fatto i guadagni e le perdite dell’investimento verranno calcolati sulla somma complessiva.

Quando si smobilita l’investimento occorre restituire il capitale preso in prestito, maggiorato di eventuali interessi in base al numero di giorni di durata dell’investimento.

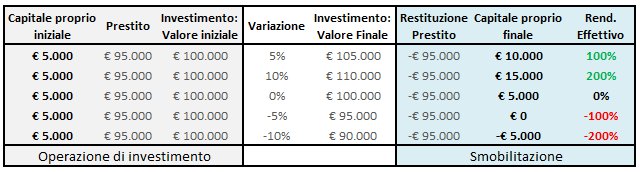

Calcolare profitti e perdite

Proviamo con un altro esempio numerico.

Marginazione al 5% su 100 mila euro. Ciò significa che 5mila euro sono vostri, e 95mila in prestito.

Decidete di comprare azioni FIAT per 100mila euro: cosa può accadere? (per semplicità non consideriamo per ora commissioni e spese)

E’ chiaro a questo punto il motivo per cui esiste la marginazione: permette di amplificare il rendimento (positivo o negativo) dell’investimento. E’ il cosiddetto effetto leva.

Un rendimento pari al +5%, si traduce di fatto in un raddoppio del capitale (+100%).

E’ altrettanto chiaro il rischio che si corre: potenzialmente si possono perdere più soldi di quanti ne sono stati investiti (nel nostro esempio, basta che i titoli perdano più del 5%).

Per questo motivo, a tutela dell’investitore, spesso le banche fissano degli stop loss inderogabili alle operazioni in marginazione. Quando si sta per perdere tutto (o non si hanno garanzie ulteriori) la posizione viene chiusa.

Con la marginazione, le alternative possibili sono quelle tipiche dell’investimento azionario, quindi è anche possibile aprire una posizione short, puntando al ribasso dei titoli.

Commissioni e spese

Se siete ancora vivi e siete riusciti a chiudere la posizione in marginazione, è giunto il momento tanto atteso di pagare le tasse (in realtà alcune commissioni le avete già pagate in partenza).

Di fatto, l’investimento è pari al capitale complessivo, quindi, prendendo l’esempio precedente, tutte le commissioni e le spese si calcolano su 100mila euro.

Le commissioni bancarie (di acquisto e vendita) si calcolano su 100 mila euro.

Se i vostri 100mila euro sono diventati 120mila, sui 20mila euro di guadagno si pagherà il 26% allo Stato.

Se l’investimento dura più di un giorno, occorre pagare gli interessi sui soldi presi in prestito. Di solito gli interessi annui sono indicizzati all’Euribor 1 Mese + Spread (6% – 7%, dipende dalla banca).

Nel nostro esempio, il 7% di 95mila corrisponde a 6650 euro annui, che equivalgono a 18,21 euro al giorno. Se si chiude la posizione nello stesso giorno, non sono dovuti interessi.