L’effetto dell’inflazione sugli investimenti

E se vi promettessero una fantastica rendita di 0,52 Euro al mese? Ben 52 centesimi con cui fare ciò che si vuole! Non sareste contenti? Parliamo dell’equivalente delle vecchie 1000 lire.

Non vi convince l’idea? Strano, perchè nel 1939 il testo di un simpatico motivetto recitava “Se potessi avere 1000 lire al mese“. Come cambiano le cose in meno di 80 anni…

L’erosione del potere di acquisto

Nel 1939 non erano tutti matti, assolutamente. E’ semplicemente che, per l’effetto del continuo aumento dei prezzi, si finisce per sottovalutarne l’effetto deleterio sulle nostre finanze.

L’equivalente di 52 centesimi, 80 anni fa, consentiva di campare decorosamente per un mese intero. Oggi una tale somma te la rifiutano anche i nipotini come paghetta giornaliera.

E’ l’effetto dell’inflazione, fenomeno per cui i prezzi tendono ad aumentare nel tempo. Ultimamente si vive l’effetto opposto (deflazione), ma, per lo meno in Europa, è uno scenario inusuale.

Probabilmente nel breve termine l’effetto inflazionistico non viene mai considerato, ma possiamo stare certi che, su orizzonti temporali lunghi, occorre sempre valutare se il nostro denaro conserverà il cosiddetto potere d’acquisto.

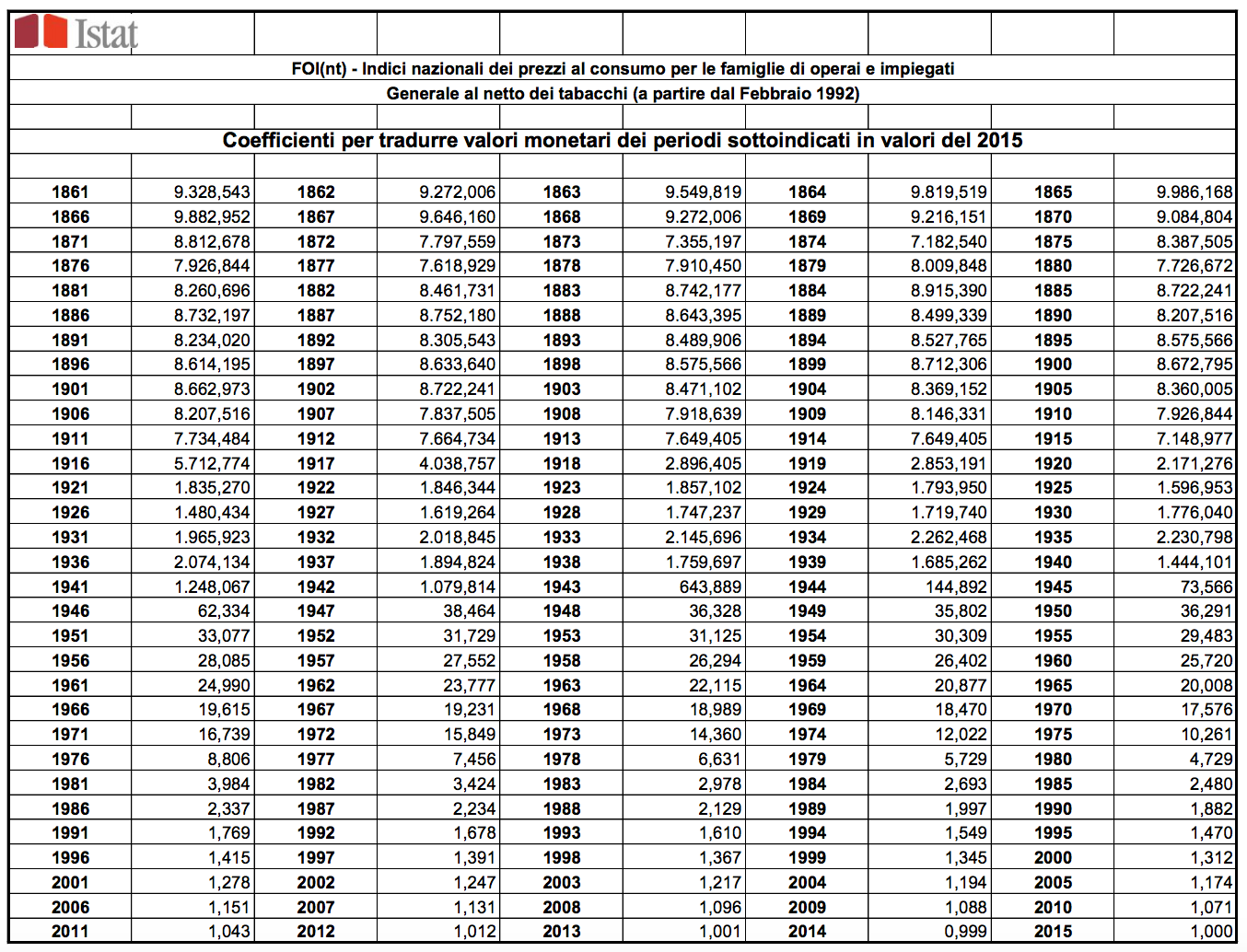

Proviamo a vedere numeri alla mano cosa significa questo: ci viene in aiuto il sito dell’Istat che tiene traccia dell’indice dei prezzi al consumo.

E’ possibile scaricarne il report aggiornato, che consente di capire a quanto corrispondeva, negli anni scorsi, un 1 euro del 2015, in termini di potere d’acquisto.

Andiamo indietro di solo 30 anni. Dalla tabella si legge il coefficiente dell’epoca (1985), pari a 2,48. Ciò significa che i prezzi sono aumentati di 2,48 volte (248% in 30 anni).

In altri termini, si può dire che, a parità di beni acquistati, quello che nel 1985 costava 1 euro, nel 2015 costa ben 2,48 euro.

Per la cronaca, 52 centesimi di oggi equivalgono a circa 876 euro del 1939. Tutto sommato, l’autore del simpatico motivetto non stava chiedendo la Luna.

Effetto sul rendimento degli investimenti

Provate ad immaginare una obbligazione che vi stacchi annualmente una cedola del 5%. Se investite 100mila euro, otterrete 5mila euro l’anno di cedola.

Oggi probabilmente questi 5mila euro vi possono dare soddisfazione, ma se questa obbligazione fosse, ad esempio, trentennale e fosse stata pensata come integrazione alla vostra pensione?

Se, per esempio, fra 30 anni i prezzi fossero nuovamente saliti del 248%, allora la vostra cedola varrà come 2016 euro. In pratica con gli stessi 5000 euro, tra 30 anni acquisterete quello che oggi prendete con 2016 euro.

Come ragionare sul lungo termine

Occorre considerare i cosiddetti rendimenti reali, che corrispondono ai rendimenti nominali decurtati dell’inflazione.

Questo è un tema importante soprattutto per gli investimenti a reddito fisso (obbligazioni). Se un obbligazione rende il 3% annuo, ma l’inflazione è al 2%, allora il rendimento reale sarà l’1%.

Se volete avere la certezza di un rendimento reale, allora vi occorrerà investire su titoli inflation-linked che forniscono cedole/rivalutazioni pari all’inflazione più un extra-rendimento (che è pari quindi al rendimento reale).

Per gli investitori italiani, esempi di titoli del genere sono i BTPi e il Btp-Italia, che, seppur con logiche di stacchi cedole/rimborsi un po diverse, garantiscono nel tempo un rendimento pari all’inflazione più una quota extra pre-stabilita.

Anche il mondo delle commodities potrebbe risultare efficiente in termini di difesa contro l’inflazione. In un contesto di salita dei prezzi anche le materie prime potrebbero apprezzarsi, anche se sulle quotazioni spesso influiscono fattori diversi (domanda/offerta, crisi dei paesi produttori, etc).

Sul lungo termine, è risaputo che l’investimento azionario è quello che, pur con rischio maggiore, può risultare più redditizio. Ebbene, stando alle statistiche pluriennali, un investimento diversificato sul lungo termine, rende il 6-7% annuo in termini reali.

Il famoso grafico di come un dollaro si sia rivalutato nel tempo, è da considerarsi infatti in termini reali.

")

Dal punto di vista dell’investitore quindi, per ottenere una protezione in caso di scenari iper-inflattivi, è consigliabile quindi possedere una quota di obbligazioni inflation-linked e una quota di commodities.