3 mosse per ottimizzare il piano di accumulo

E’ noto che il piano di accumulo del capitale (PAC) è un’efficiente strategia per investire nel lungo termine con acquisti periodici.

In questo articolo, tuttavia, non vogliamo ripetere quali sono i vantaggi dei piani di accumulo, ma piuttosto capire come ottimizzare ulteriormente la strategia, in modo da ottenere probabili extra-rendimenti.

Basta fare attenzione a 3 fattori fondamentali, per non incappare in errori concettuali che possono bruciare i rendimenti.

Scegliere lo strumento adatto

Concettualmente, il piano di accumulo prevede una serie di acquisti periodici: una serie di mini-investimenti sullo stesso strumento che, alla lunga, garantiranno un piccolo capitale.

Per questo motivo, occorre che l’investimento venga realizzato su un asset che possa dare il meglio di sè sul lungo periodo e che storicamente garantisca rendimenti.

E’ doveroso quindi che il piano di accumulo venga realizzato:

- in ambito puramente azionario. E’ inutile accumulare su titoli obbligazionari, è meno efficiente su strumenti misti/bilanciati

- su un indice diversificato. Mai scegliere una azione singola, ma diversificare a livello settoriale/geografico. Preferibilmente su indici globali europei o mondiali (che includano anche paesi emergenti).

- con strumenti a basso costo. Gli ETF sono lo strumento principe per una strategia di questo tipo.

Ottimizzare gli acquisti in base alle commissioni

Focalizziamoci sulle commissioni bancarie, che vengono applicate ad ogni compravendita.

Vengono ovviamente addebitate già al momento dell’acquisto e, in base alle condizioni del vostro conto, possono essere calcolate in maniera fissa o variabile in base al controvalore investito.

Le condizioni migliori vengono applicate dalle banche online, quindi evitate di iniziare un PAC allo sportello, perchè molto probabilmente ci perdete in partenza.

Un esempio tipico di commissioni applicate è un costo percentuale, compreso entro un valore minimo ed un massimo. Esempio: 0,19% del controvalore investito (min 2,95 € – max 19 €).

Le commissioni bancarie sono il principale motivo per cui i piani di accumulo sono tra le strategie più consigliate dalla banca. E’ doveroso, quindi, trovare una strategia che consenta di minimizzare tali costi.

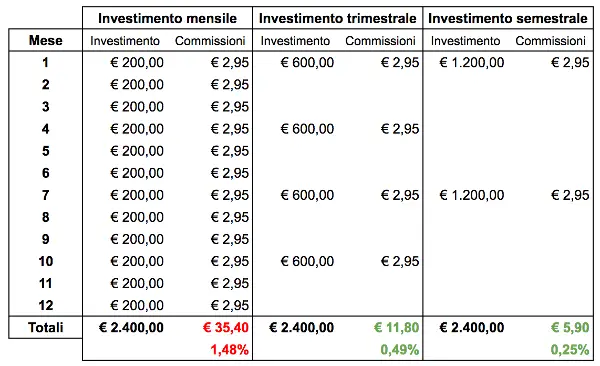

Supponiamo di voler investire, in media, 200 euro al mese. A priori, non esiste una strategia più conveniente di altre: investire mensilmente, trimestralmente o semestralmente cambia poco, se il piano si protrae per diversi anni.

E’ bene quindi quantificare i costi fissi (commissioni) che si andranno a sostenere, in base alla frequenza scelta. Nella maggioranza dei casi, andrete comunque a pagare la commissione minima prevista dalla vostra banca. Per questo motivo, conviene evitare versamenti mensili, ma scegliere frequenze più rilassate. Di seguito un prospetto dei costi.

Le commissioni bancarie possono pesare molto sul rendimento finale

Con un investimento mensile, l’incidenza dei costi fissi sarebbe pari all’1,48% dell’investimento. E’ una cifra importante, su cui è bene risparmiare. Se le somme investite mensilmente sono più basse, chiaramente le commissioni incidono ancora di più. Valutate quindi investimenti trimestrali/semestrali.

Sfruttare le oscillazioni delle quotazioni

Il piano di accumulo classico prevede acquisti periodici e regolari, sempre di pari controvalore complessivo. Esempio: 600 euro ogni 3 mesi, indipendentemente dalle condizioni di mercato.

La strategia classica permette di mediare al ribasso il prezzo di carico, perchè, quando le quotazioni scendono, investire sempre la stessa quantità di denaro significa comprare un numero di azioni maggiore.

Ed è proprio questo il punto su cui si può agire per ottimizzare la stategia. Per fare scorta di azioni/etf, il momento migliore è proprio quando le quotazioni scendono. In quei momenti è vantaggioso investire una quantità extra di denaro (oltre all’importo abituale) per sfruttare l’occasione.

Riprendiamo l’esempio originario (600 euro ogni 3 mesi) e proviamo ad affinare la strategia.

Decidiamo quale è la soglia di perdita percentuale oltre cui incrementare l’acquisto: potrebbe essere un 10% se investiamo in mercati sviluppati (su emergenti puri meglio 20%, vista la maggiore volatilità).

La strategia diventerebbe: se, al momento dell’acquisto, le quotazioni hanno perso più del 10% rispetto all’ultima volta che ho comprato, allora investo 100 euro extra (quindi non 600 ma 700 euro).

Se un esborso extra non è per voi accettabile/sostenibile, allora potete pensare di investire, ad esempio, 550 euro ogni trimestre, conservando un tesoretto di 50 euro mensili da utilizzare in queste situazioni.

Con questa strategia, gli acquisti rimangono comunque a cadenza trimestrale e non ci sono impatti negativi sui costi di commissione (si presuppone sempre di pagare i famosi 2,95 € di importo minimo).

Una strategia ancora più aggressiva, che però prevede esborso maggiore in termini di investimenti/commissioni, consiste nel non aspettare il prossimo trimestre per incrementare l’investimento, ma di realizzare un investimento extra non appena verificate che le quotazioni sono scese del 10% rispetto all’acquisto precendente o rispetto ad un massimo di mercato.

Con una strategia del genere non si conosce a priori il numero di acquisti annuali, quindi in caso di crollo generalizzato e prolungato delle quotazioni, l’esborso potrebbe essere molto elevato, rispetto a quanto si era preventivato in partenza. Per chi può sostenerlo è, tuttavia, il vero ed unico modo per accumulare azioni/etf a basso prezzo.