Conviene investire con i Robo-advisor?

Robo-advisor è una delle nuove parole che cominciano a diventare comuni nel mondo della finanza e degli investimenti.

I Robo-advisor sono semplicemente dei software che, opportunamente programmati, consigliano una serie di investimenti, secondo il profilo del cliente e le ipotesi di andamento dei mercati.

Conviene investire utilizzando i Robo-advisor? Cerchiamo di fare chiarezza, in modo che ciascuno possa poi scegliere con più consapevolezza.

Un esempio pratico

Per capire come si comporta un Robo-advisor, spesso basta testare un comune servizio online di supporto all’investimento o di consulenza a pagamento.

Molto spesso, infatti, coloro che fanno un uso più importante dei robo-advisor sono proprio le piattaforme online di consulenza, che, a fronte di costi contenuti, promettono portafogli personalizzati con ribilanciamenti periodici per mantenere coerente il profilo di rischio/rendimento desiderato dal cliente.

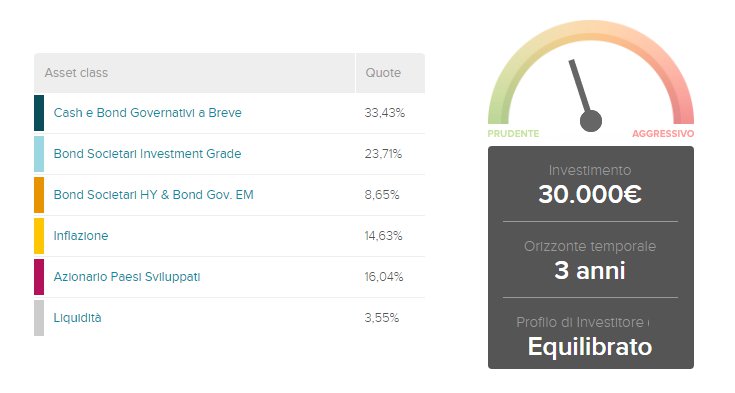

Abbiamo provato ad utilizzare un noto servizio online (MoneyFarm.com), provando a registrarci per ottenere una prima simulazione di portafoglio gratuita, seppur basica.

Per prima cosa ci viene sottoposto un questionario, contenente domante che aiutino il software a capire che tipo di investitore siamo. Domande del tipo “Pur di guadagnare molto, sarebbe dispondo a mettere a rischio parte del patrimonio”, oppure questioni psicologiche del tipo “Si sente agitato se le sue azioni in borsa crollano?”.

Le risposte servono al software per impostare il corretto livello di rischio che vogliamo sopportare, allineando di conseguenza i rendimenti raggiungibili.

Alla fine del questionario viene fuori che siamo un investitore dal profilo “Equilibrato“.

Il nostro portafoglio ideale, con un orizzonte temporale di 3 anni, dovrebbe avere, secondo il software, la seguente composizione.

Ovviamente vengono indicati solo i settori di investimento e non direttamente gli strumenti da acquistare, che sono invece dettagliatamente indicati nel servizio a pagamento.

In pratica i Robo-advisor hanno una soluzione di portafoglio per tutti i possibili profili di investimento e le situazioni di mercato.

Tutto perfetto? Proviamo a dire la nostra.

Vantaggi dell’utilizzo dei Robo-advisor

Il principale vantaggio che rende attraenti tali strumenti è soprattutto il basso costo di gestione.

Tipicamente un robot non chiede uno stipendio nè va in ferie, quindi è chiaro che il costo della generazione/gestione del portafoglio è limitato.

Considerando il fatto che spesso vengono utilizzati solo ETF come strumenti di investimento, è chiaro come le spese di gestione siano sensibilmente più basse delle parcelle dei promotori finanziari o degli oneri di gestione dei fondi comuni.

Un software abbastanza ingegnoso può inoltre adattarsi rapidamente alle nuove condizioni di mercato e ri-bilanciare in tempi brevissimi i vari portafogli.

Accedendo a banche dati enormi in tempi rapidi, sicuramente la rapidità con cui vengono proposti eventuali nuovi investimenti è notevole.

La semplicità di esecuzione, l’utilizzo di servizi online e i bassi costi sicuramente rendono questi strumenti molto affascinanti per il pubblico più giovane e già avvezzo ad utilizzare internet per ulteriori necessità.

Aspetti critici da considerare

E’ chiaro che nessun computer prende l’iniziativa oppure inventa nuove idee di investimento: tutto ciò che viene realizzato, segue precisi algoritmi.

L’algoritmo definisce una specifica sequenza di operazioni, che il computer si limita ad eseguire. Banalizzando, un algoritmo è una serie di sequenze logiche del tipo: “Se siamo in questa situazione, fai questo, altrimenti fai quest’altro”.

Questa sequenza viene decisa a priori basandosi sulle statistiche del passato. Tutto continuerà a funzionare se la storia si ripete. Se malauguratamente ci si trova davanti ad un evento imprevisto, o ad una situazione mai verificatasi in passato, il computer senza colpo ferire continuerà nel suo algoritmo. A quel punto solo un intervento umano, o una modifica tempestiva all’algoritmo, potranno evitare il peggio.

Ovviamente ci aspettiamo che i software moderni abbiano dei sistemi di sicurezza che evitino la bancarotta solo perchè accade un evento imprevisto, che non segue le statistiche del passato. Ce lo aspettiamo, ma sappiate che la maggior parte delle perdite deriva proprio da ordini automatici che si rivelano sbagliati (gli amanti del Forex lo sanno benissimo).

Gli eventi imprevisti sono molto più frequenti di quanto si crede e per chi volesse approfondire l’argomento consigliamo il capolavoro di N.Taleb, Il cigno nero. Come l’improbabile governa la nostra vita

Dal punto di vista dell’informazione, alcuni lamentano la poca chiarezza che c’è dietro la scelta dei portafogli automatici. Alla domanda “Perchè mi hai consigliato il 33% di Cash e Bond brevi?“, sicuramente non può rispondere il computer a meno che non siate in grado di sostenere una amabile conversazione in linguaggio macchina.

Tra i rischi evidenziati dalle autorità di controllo, si parla appunto di un accesso limitato alle informazioni sui processi d’investimento e la difficoltà di poter coglierne le sfumature decisionali.