Esempio pratico di come fare danni con i ribilanciamenti

Nessuno mette in dubbio che il ribilanciamento periodico degli investimenti sia una attività importante.

Conti alla mano, però, il ribilanciamento può essere deleterio, se fatto nella maniera classica, indicata su molti manuali.

Ci sono soprattutto due cose che vanno ad intaccare i rendimenti e i guadagni reali dei vostri investimenti:

- Le commissioni di acquisto/vendita (variabili in base alla vostra banca)

- Le imposte da pagare sul Capital Gain (26% o 12,5% in base agli strumenti)

Sul primo punto, ogni investitore ha un minimo di margine di manovra, se sceglie banche (online) più convenienti.

Sul secondo punto, nessuna speranza…

Si parte: la costruzione del portafoglio

Dopo studi approfonditi, consigli richiesti agli esperti, infiniti aperitivi tra amici, abbiamo deciso cosa acquistare.

Supponiamo che la nostra scelta sia ricaduta su un portafoglio molto semplice, composto da:

- 60% di azionario

- 40% di obbligazionario

Il rischio che vogliamo sostenere non permette di esagerare ulteriormente con l’azionario.

Il ribilanciamento serve proprio a questo: riportare le proporzioni originali degli strumenti dopo un certo periodo di tempo, a seguito delle normali oscillazioni delle quotazioni.

Se, infatti, l’azionario dovesse salire tanto, il peso sul portafoglio aumenterebbe e quindi anche il rischio complessivo sarebbe più elevato.

Possiamo ricalibrare il peso degli investimenti settoriali, dei mercati emergenti, delle commodities: il concetto finale è sempre lo stesso, ovvero riportare tutto alla composizione percentuale originaria.

Via alle danze: compriamo e incrociamo le dita

Finito il tempo della teoria e delle belle parole, adesso è il momento di affrontare Mr Market.

Facciamo una simulazione con dati realistici e supponiamo che le commissioni bancarie siano lo 0,20% del controvalore scambiato, con un minimo di 3€ e un massimo di 20€.

Supponiamo di tenere l’investimento per 2 anni, investendo 100.000 euro.

- Nel primo anno le performances sono:

- Azionario: +10%

- Obbligazionario: +2%

- Nel secondo anno:

- Azionario: -10%

- Obbligazionario: +2%

Abbiamo volutamente scelto un esempio in cui, nel secondo anno, l’azionario chiude in perdita.

In una simulazione in cui la crescita dell’azionario è sempre ampiamente positiva ogni anno, forse il ribilanciamento non servirebbe. Peccato, non è così.

Vediamo invece come funziona questo ribilanciamento, che ci permette di ridurre il rischio proprio per affrontare i momenti di discesa delle quotazioni.

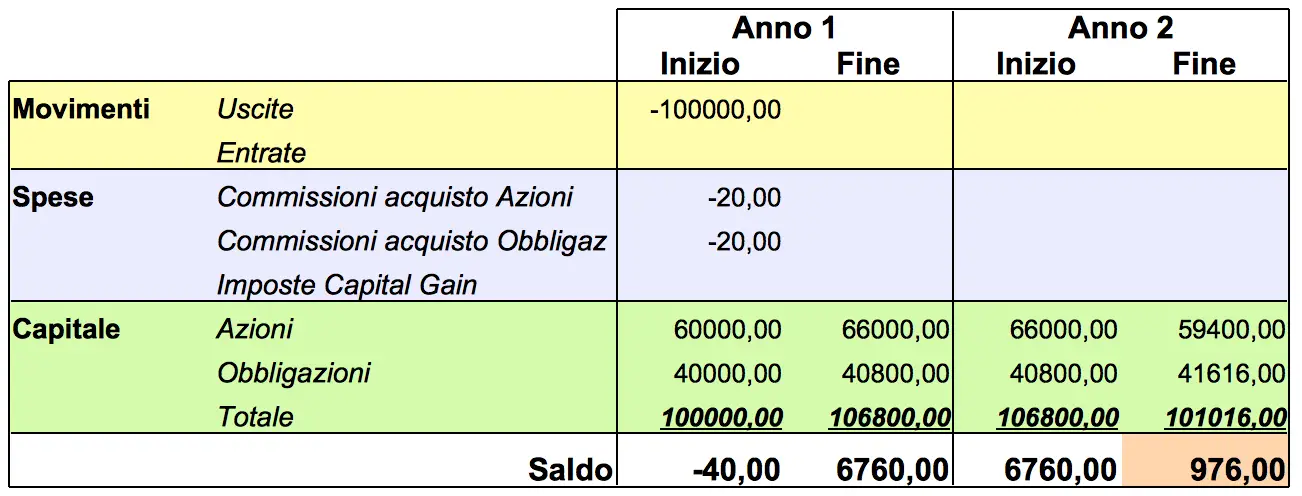

Cosa succede senza ribilanciare

Senza alcuna operazione di ribilanciamento intermedia, pagherete solo le spese di commissioni bancarie all’inizio dell’investimento.

Investendo 100.000 euro il risultato è:

Alla fine dei 2 anni, il vostro capitale investito sarà pari a 101.016 euro, con un surplus effettivo di 976 euro.

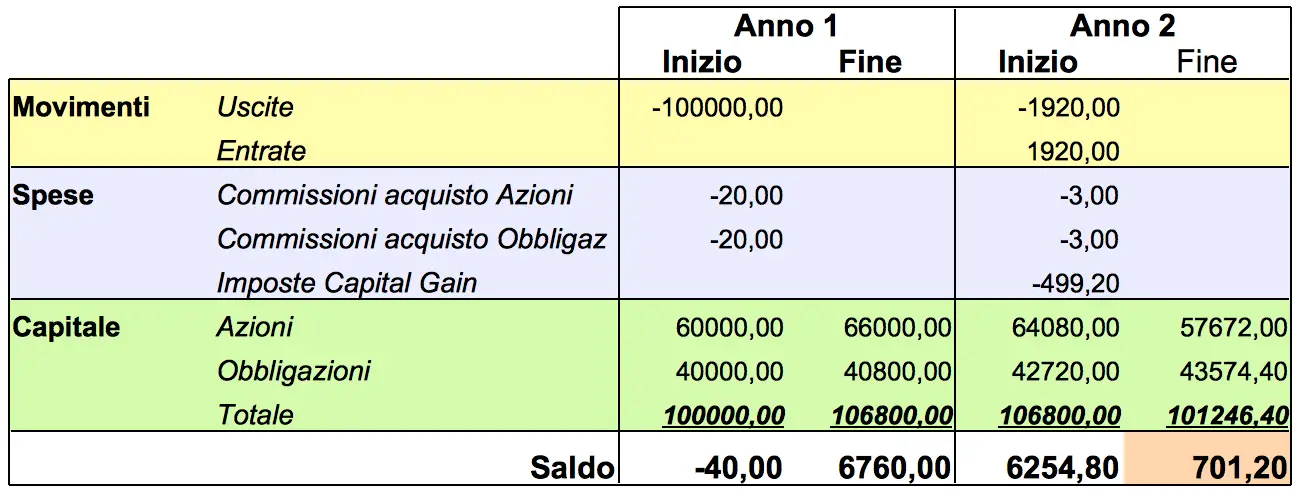

Cosa succede con il ribilanciamento classico

Supponiamo che, all’inizio del secondo anno, vista la crescita delle quotazioni azionarie, si voglia tornare all’originario peso di 60-40 sul portafoglio.

Per fare questa operazione occorre vendere una parte di azioni e comprare obbligazioni.

Ciò significa dover sostenere ulteriori spese di commissioni bancarie e soprattutto dover pagare il 26% di imposte sul capital gain ottenuto dalla vendita delle azioni.

Sempre investendo 100.000 euro, il risultato è il seguente:

Alla fine dei 2 anni, il vostro capitale investito sarà pari a 101.246 euro (maggiore del caso precedente, evviva il ribilanciamento). Il surplus effettivo è però di soli 701,20 euro, a causa dei costi sostenuti all’inizio del secondo anno.

E tenete anche conto che siamo stati molto ottimisti nell’esempio, perchè è rarissimo che la componente azionaria o obbligazionaria sia composta da un solo strumento.

Cosa accadrebbe se, per caso, la vera composizione del portafoglio fosse:

- Azionario: 60%, composto da Azioni Euro, Azioni USA, Azioni Paesi Emergenti

- Obbligazionario: 40%, composto da Titoli di stato brevi area Euro, lunghi area Euro, emergenti in valuta locale

In una situazione del genere, molto realistica, avreste altri due problemi:

- Dovreste ribilanciare anche la composizione interna della quota azionaria ed obbligazionaria. Non vorrete mica che la quota di emergenti sia eccessiva!

- Dovreste sostenere spese di commissioni bancarie triple (per colpa della soglia minima di ogni transazione).

Come si può fare allora?

Per ridurre le spese sulle commissioni ed evitare le imposte sul capital gain (che più tardi si pagano e meglio è), è possibile ribilanciare solo la componente più povera.

Cosa significa? Riprendendo l’esempio precedente, significa che, anziche vendere azioni per comprare obbligazioni, è possibile comprare solo le obbligazioni fino a raggiungere le proporzioni originarie.

A fine del primo anno, le azioni valevano 66.000 euro, mentre le obbligazioni 40.800 euro.

Comprando altri 3.200 euro di obbligazioni, vengono ripristinati i pesi iniziali, infatti si avrebbe:

- Azionario: 66.000 euro

- Obbligazionario: 44.000 euro

Il controvalore complessivo del portafoglio sarebbe ovviamente maggiore (110.000 euro in questo caso), ma i pesi sarebbero di nuovo 60% e 40%.

Se ne avete la possibilità economica, questa forse è la soluzione ottimale.

Salvo clamorose oscillazioni, l’effetto tangibile del ribilanciamento sarebbe quasi nullo.