I costi dell’investimento in fondi

Investire in fondi è una operazione molto semplice e, una volta trovato l’investimento adatto, permette di posizionarsi su mercati con gestioni più o meno attive, che possono portare interessanti guadagni.

Nella sua semplicità, tuttavia, l’investimento in fondi nasconde dei costi che spesso non vengono presi nella giusta considerazione.

In questo articolo vogliamo elencare e stimare, con degli esempi, quali sono gli effettivi costi che implica un investimento in fondi, cercando di capire se e come si può risparmiare su di essi.

Quali sono i costi possibili?

Piccola premessa iniziale: non andremo a parlare dei costi che la vostra banca applica per investire in fondi, nè delle tassazioni a fronte dei guadagni.

Andremo solo ad elencare i costi ufficiali, dichiarati nel prospetto illustrativo di ogni fondo.

E’ sempre fondamentale leggere tutte le informazioni a corredo di ogni investimento, perchè solo in tal modo si avrà la piena consapevolezza del proprio denaro, senza rischiare di dover sostenere spese che non si erano tenute in conto.

Le spese che si sostengono durante l’investimento in fondi sono essenzialmente di 3 tipi:

- le spese di ingresso: vengono sostenute al momento dell’investimento

- le spese di gestione: vengono sostenute annualmente

- le spese di uscita: vengono sostenute quando le quote dei fondi vengono smobilitate

Esistono fondi che non hanno commissioni di ingresso e uscita. Capita anche che lo stesso fondo, sottoscritto su piattaforme diverse, abbia diverse commissioni di ingresso/uscita.

Esempi pratici

Proviamo a fare un confronto tra diverse modalità di investimento (ETF e Fondi), che richiedono diverse spese.

Gli ETF, come abbiamo spiegato in questo articolo, richiedono solo spese di gestione.

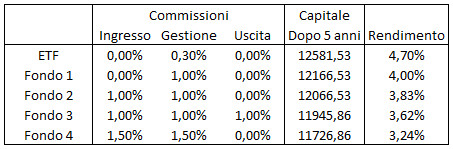

Supponiamo di aver investito 10mila euro su un indice che ha reso il 5% annuo, per 5 anni. Supponiamo di aver investito su ETF e Fondi che hanno questo indice come benchmark.

Come si può vedere dalla tabella seguente (clicca per ingrandire), i rendimenti al netto delle spese cambiano molto, se si devono sostenere anche i costi indicati in precedenza.

Non è poi così raro trovare fondi con commissioni di ingresso e gestione parti all’1,50% (c’è molto di peggio): come vedete dalla tabella, un potenziale rendimento annuo del 5% si riduce addirittura al 3,24%. Se l’investimento fosse stato più corto (meno di 5 anni), le spese di ingresso e uscita avrebbero inciso ancora di più.

Come comportarsi?

Stando all’esempio precedente, potrebbe sembrare scontata la scelta di un ETF, vista l’assenza di costi di ingresso/uscita e l’economicità delle spese di gestione. Non è tuttavia sempre così.

Le spese di ingresso/uscita per i fondi possono essere annullate utilizzando intermediari online (Fundstore ad esempio).

Poco si può fare sulle spese di gestione. Le spese di gestione dei fondi sono più alte di quelle degli ETF. Scegliendo tuttavia fondi meritevoli di questo nome, ed ottenendo un extra rendimento sull’indice di riferimento, state pure certi non vi dispiacerà pagare questa commissione. Nel dubbio, oppure in assenza di un fondo leader nel settore, comunque l’ETF rappresenta un porto sicuro a basso costo.