I migliori piani di accumulo per bambini

Il buon padre di famiglia si preoccupa della crescita dei propri figli e sa che dovrà sostenerli economicamente almeno fino alla maggiore età.

Anche tu, scegliendo tra i migliori piani di accumulo per bambini, puoi creare un patrimonio per i tuoi figli.

Grazie ai piani di accumulo del capitale (PAC), puoi investire periodicamente una cifra a tua scelta, a partire già dalla nascita del tuo bambino, fino a quando vorrai.

In questo articolo vedremo:

- una simulazione di crescita del capitale, su 20 anni

- le soluzioni finanziarie più efficienti e convenienti per massimizzare il tuo rendimento

Proverò a darti la mia opinione. Numeri alla mano, andremo a confrontare le varie alternative di investimento per realizzare il migliore piano di accumulo per bambini.

Come approcciare un investimento su 20 anni?

Un piano di accumulo per bambini ha un orizzonte temporale lunghissimo.

Poichè l’obiettivo è formare un gruzzolo da regalare al futuro figlio ventenne (o comunque maggiorenne), prova a seguire i seguenti spunti.

Punta sull’azionario, ben diversificato

La storia ci ha finora dimostrato che, sul lungo termine, è stata questa la strategia più redditizia.

Parliamo di rendimenti del 6-7% annuo al netto dell’inflazione. Torneremo su questo punto tra pochissimo.

L’obbligazionario, seppur ritenuto più sicuro, non può garantire tali rendimenti sul lungo termine. A meno che tu non voglia investire in debito ultra rischioso (negli ultimi 20 anni, l’Argentina è già fallita 2 volte). Ma tuo figlio non gradirà.

Usa strumenti a basso costo

Parliamo di bassi costi di gestione e compravendita.

Dovendo fare degli investimenti periodici, non vorrai mai che i tuoi soldi si perdano in costi di commissione troppo onerosi.

Vedremo come un minimo scarto di rendimento nel breve produca enormi perdite (o meglio, mancati guadagni) sul lungo termine.

Tieni un approccio da cassettista

Buy and Hold, per dirla all’inglese.

L’obiettivo è chiaro. Per 20 anni, non devi avere bisogno di questi soldi. Serviranno al tuo bambino.

Non ci dovranno essere smobilitazioni, vendite in anticipo, nè dovrebbero interessarti dividendi e cedole.

Tutto deve essere finalizzato alla crescita del capitale, sfruttando il magico potere dell’interesse composto.

E’ l’ottava meraviglia del mondo.

Che rendimento posso ottenere?

Te l’ho svelato prima. Parliamo di un 6-7% di rendimento reale annuo.

Rendimento reale significa al netto dell’inflazione. Se, per esempio, l’inflazione è in media del 2%, allora il rendimento effettivo sarà dell’8-9% annuo su quel periodo.

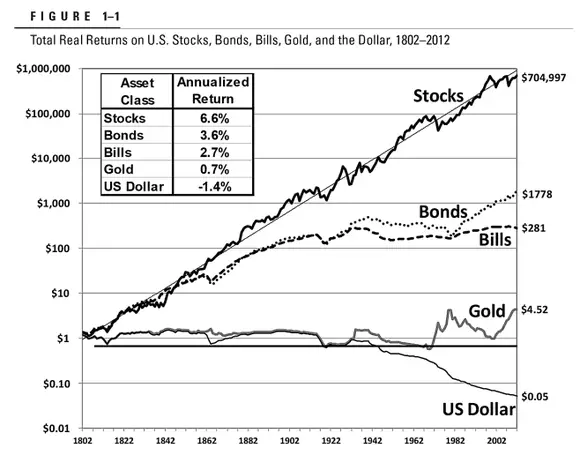

Einstein aveva già espresso la sua ammirazione per l’interesse composto, ma sarebbe ancora più entusiasta se vedesse questo grafico:

Rendimento reale diversi asset. J.Siegel – Stocks for the long run

Un investimento di 1 $, tenuto ipoteticamente per 200 anni su un paniere di azioni USA diversificate, varrebbe ora molto più di 700.000 $.

Passiamo alla pratica. Cosa fare?

Il grafico precedente ci racconta un andamento ideale.

Ovviamente, investendo nella pratica, andiamo incontro a tassazioni, spese per costi di gestione e così via. Ma i rendimenti sono comunque quelli.

Simuleremo una strategia con:

- investimenti annuali (fatti ad inizio anno), pari a 1000 euro

- riscatto completo di capitale ed interessi alla fine del ventesimo anno.

PAC con ETF azionari globali diversificati

Lo strumento principe, a basso costo, che permette di replicare facilmente un indice di mercato, è l’ETF.

Per puntare al rendimento massimo, statisticamente verificato nelle serie storiche, occorre scegliere un indice azionario globale, ad accumulazione dei dividendi.

La scelta può essere:

- iShares Core MSCI World UCITS ETF USD Acc (SWDA), quotato in dollari, con un TER dello 0,20% annuo. Su un così lungo arco temporale e con l’esposizione su diverse valute mondiali, dovrebbe ridursi il rischio cambio valutario

- iShares MSCI World EUR Hedged UCITS ETF Acc (IWDE), con copertura del rischio cambio, con un TER dello 0,55% annuo

Supponiamo una inflazione media sul periodo pari al 2%: visto che la serie storica ci racconta di un rendimento pari ad almeno il 6% reale, allora il rendimento teorico può essere pari all’8% annuo.

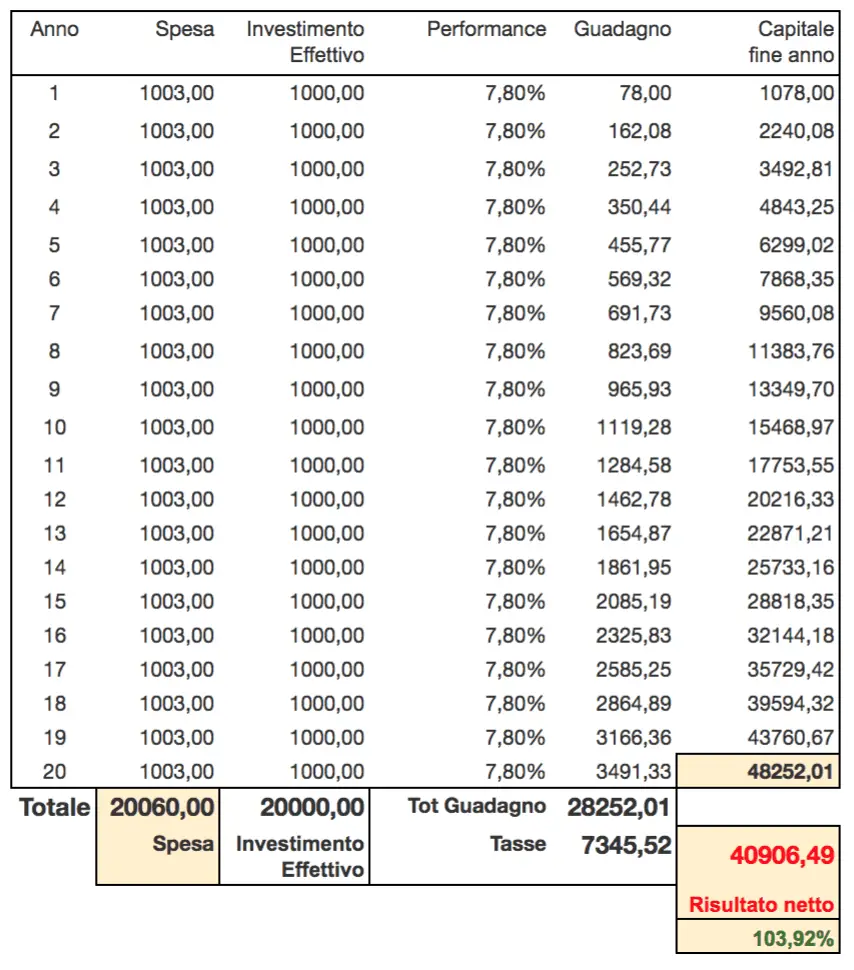

La prima scelta (ETF in USD) ha un costo annuo dello 0,20%, quindi il rendimento per l’investitore sarebbe pari al 7,80%.

La tassazione al momento del riscatto finale, con la normativa attuale, sarebbe del 26%.

Supponiamo che la nostra banca carichi 3 euro di commissione ad ogni acquisto (è un valore realistico). In pratica, ogni anno, spenderemmo 1003 euro, per investirne realmente 1000.

Di seguito il prospetto completo dell’investimento su 20 anni.

Il risultato finale, a fronte di 20.060 euro di spesa, sarebbe pari a 40.906 euro netti. Che significano un 103% di guadagno complessivo (anche se per calcolarlo correttamente andrebbero esaminati i flussi periodici di cassa).

Ovviamente il mio è un puro esempio teorico: nel tuo caso puoi scegliere di investire una cifra a piacimento, scegliendo anche un mix di ETF (per esempio, investendo una parte di denaro anche su mercati emergenti, che rendono statisticamente di più).

Di seguito i pro e i contro dell’investimento tramite Piano di Accumulo (PAC) su ETF azionario globale diversificato.

- Costi bassissimi

- Rendimenti potenzialmente superiori

- Nessun vincolo su somma da investire e frequenza delle operazioni

- Pieno controllo dell’investimento, scelta in autonomia dei prodotti su cui investire, possibilità di implementare strategie diverse

- Tassazione al 26% sul capital gain e pagamento imposta di bollo per deposito titoli (0,15% del valore dell’investimento, ogni anno)

- Investimento molto volatile. Nel corso dei 20 anni ci saranno sicuramente periodi in cui le quotazioni perderanno molto del loro valore.

Gestione separata con prodotti commerciali ad hoc

Se non vuoi l’investimento fai da te, esistono diverse soluzioni già pre-confezionate, gestire dalle più disparate società di investimento e anche da Poste Italiane.

La soluzione tipica, offerta sul mercato, consiste nella raccolta dei versamenti degli investitori, che vengono rivalutati in base ai rendimenti generati da una cosiddetta Gestione Separata.

Quasi sempre, tale Gestione Separata è piena zeppa di obbligazioni: ciò garantisce forse un rendimento minimo quasi assicurato e una volatilità ridotta, ma se ragioniamo su un investimento ventennale, non è una scelta efficiente.

Nel nostro caso, ovvero un piano di accumulo per bambini, alcune soluzioni offrono un bonus di rendimento al riscatto, nel caso in cui il ragazzo consegua un buon voto alla maturità.

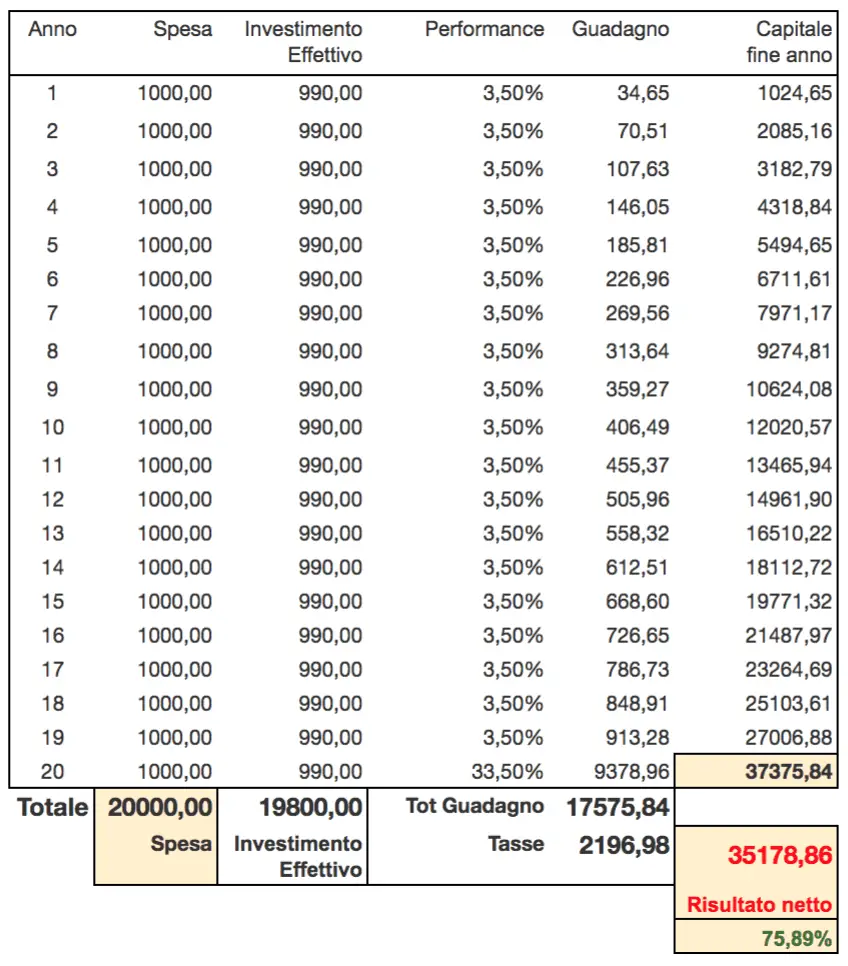

Passiamo ai numeri: essendo super ottimisti, una gestione separata di stampo obbligazionario può rendere il 4,5% in media per ogni anno (e siamo veramente generosi).

Di solito, però, il rendimento retrocesso agli investitori sconta almeno un 1% di costi di gestione. Il rendimento effettivo sarà quindi del 3,5%.

Per di più, è tipico che ad ogni versamento venga trattenuto, come costo dell’operazione, almeno un 1%. In pratica, ogni 1000 euro versati, in realtà sono solo 990 euro quelli investiti. Occhio a questo aspetto perchè in molti casi la trattenuta è superiore (1,5%). Abbiamo anche trovato casi con il 4% di trattenuta!

Di seguito il piano completo dell’investimento. Noi siamo super ottimisti e sappiamo che il ragazzo prenderà il massimo dei voti alla maturità. Ciò garantisce un extra rendimento del 30% al momento del riscatto (ma valuta bene cosa dicono i fogli informativi).

La tassazione è del 12,5% sul capital gain.

La differenza rispetto alla simulazione precedente è netta. Quasi il 30% in meno, come performance netta finale. E siamo stati anche super ottimisti nelle condizioni. Senza il super bonus finale, sarebbero stati quasi 9.000 euro in meno.

Di seguito i pro e i contro dell’investimento tramite Gestione Separata, utilizzando piani di investimento pensati ad hoc da case di investimento/poste italiane/etc.

- Tassazione più vantaggiosa, tipicamente 12,5% o similare. Nessuna imposta di bollo dovuta

- A volte viene garantito un rendimento minimo, anche se, su un investimento di 20 anni, è una garanzia praticamente superflua, viste le statistiche del passato

- Eventuali bonus di rendimento, se il voto al diploma supera una certa soglia

- L’investimento è prevalentemente obbligazionario e tale approccio è sbagliato sul lungo termine

- A volte esistono vincoli sulle somme da versare (importi minimi) e sulla frequenza dei versamenti

- Costi di gestione medio-alti (almeno 1%)

- Molto spesso, al momento del versamento, viene trattenuta una parte del denaro versato come costo per l’operazione (almeno 1%)