Il giusto mix (per te) di azioni e obbligazioni

Nell’immaginario comune, c’è l’idea che la borsa sia un luogo oscuro e pericoloso, tuttavia investire è essenziale per far crescere il proprio patrimonio.

Come scegliere l’approccio giusto? Nel mondo degli investimenti ci sono molte opzioni disponibili, ma uno dei metodi più semplici ed efficaci è l’investimento in un portafoglio bilanciato in azioni e obbligazioni.

Perchè investire in un portafoglio bilanciato?

Abbiamo bisogno di diversificare il nostro portafoglio, in quanto:

- le azioni possono rendere molto di più sul lungo termine, ma sono più a rischio di perdita

- le obbligazioni sono (generalmente) meno rischiose, ma solitamente offrono un tasso di rendimento non esaltante

Un portafoglio bilanciato, che comprende entrambi gli investimenti, può aggiungere stabilità e sicurezza al tuo investimento complessivo.

Investire completamente in azioni potrebbe portare a una perdita significativa del valore del portafoglio, poiché le azioni sanno essere molto volatili. D’altra parte, investire completamente in obbligazioni potrebbe non essere sufficientemente redditizio, poiché il loro rendimento potrebbe non essere in grado di compensare l’inflazione.

Come decidere la percentuale di azioni adatta?

La scelta della percentuale adeguata dipende dalla tua propensione al rischio.

Il livello di rischio può essere valutato attraverso molte variabili come, ad esempio:

- l’età

- la situazione finanziaria

- il proprio obiettivo finanziario

- la tua forza nel sopportare perdite più o meno pesanti

Ad esempio, un giovane che inizia a investire potrebbe scegliere di avere una percentuale maggiore di azioni nel proprio portafoglio, poiché ha più tempo per recuperare eventuali perdite. D’altra parte, una persona anziana che si avvicina alla pensione potrebbe preferire investimenti più sicuri come le obbligazioni poiché il tempo per recuperare eventuali perdite è più limitato.

Per quantificare la tua propensione al rischio, puoi, ad esempio, utilizzare degli strumenti come i questionari di valutazione del rischio online, offerti dai broker e dalle banche.

Ma, permettimi, io preferisco ragionare sui numeri veri. E’ facile fare un test e dire che puoi sopportare una grossa perdita, ma prova a pensare alla quantità di soldi che avresti perso (realmente), se avessi investito in borsa.

Cosa dice la storia?

Proviamo a vedere, numeri alla mano, cosa puoi aspettarti se investi in azioni e obbligazioni ben diversificate, con diversi mix percentuali.

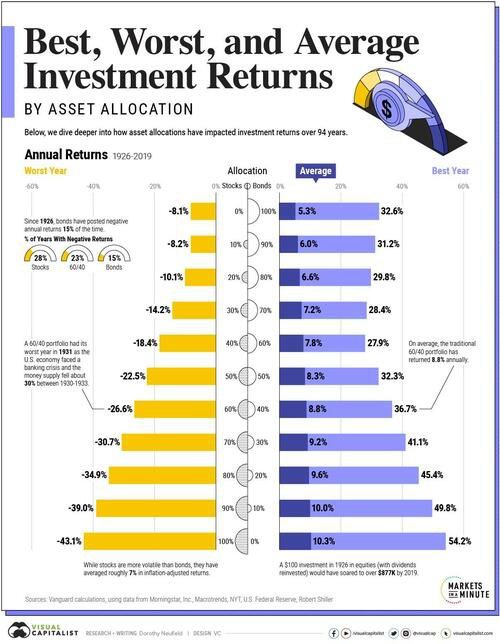

Questa splendida ed essenziale infografica prodotta da Visual Capitalist ci mostra i rendimenti peggiori e migliori che si sono registrati in un anno, per diverse asset allocation. Tieni conto che parliamo di azionario e obbligazionario USA, quindi per un investitore italiano c’è di mezzo il rischio cambio. Le statistiche sono state calcolate considerando tutti gli anni dal 1926 al 2019.

Questo è ciò che la storia ci ha mostrato finora, ma chiaramente nulla vieta che in futuro si realizzino rendimenti peggiori (o migliori) di quanto indicato nell’infografica.

Come puoi verificare, il rendimento annuo medio cresce in base alla percentuale di azioni. Tuttavia, anche la perdita massima annua cresce. Tieni conto anche di un’altro piccolo particolare: nulla vieta di beccarsi una serie di anni negativi…. Per questo motivo la perdita che vedrai realmente potrebbe essere anche maggiore.

Ti sei fatto un’idea del giusto mix per te? Fai due calcoli… Con un portafoglio 60% azioni / 40% obbligazioni, la perdita annua massima finora è stata del 26,6%. Se hai un portafoglio di 100.000 euro, significa perdere 26.600 euro l’anno. Come ti pare questa cifra? Se è troppo per te, allora riduci la percentuale di azioni. Se invece la vivi tranquillo, dacci dentro.

Come hai visto, da buoni italiani calciofili, abbiamo prima pensato a non prenderle: la difesa del capitale prima di tutto! Il rendimento medio annuale lo otterrai poi sul lungo termine (PS: attenzione che il rendimento medio non è il rendimento composto… ma questa è un’altra storia).

Riassumendo

In definitiva, l’investimento in un portafoglio bilanciato in azioni e obbligazioni offre la giusta diversificazione per ottenere il massimo rendimento possibile a seconda della propria propensione al rischio.

Anche se è importante essere consapevoli dei rischi associati a ogni investimento, seguendo questi semplici consigli è possibile creare un portafoglio solido e stabile a lungo termine.

E fai attenzione agli strumenti che usi: prediligi gli ETF ai fondi attivi.