Inseguire solo il rendimento… Ha senso?

Ogni investimento deve essere implementato a fronte di un obiettivo.

Vuoi ottenere un capitale nel futuro? Esistono strumenti con cui hai più probabilità di ottenerlo.

Vuoi ottenere una rendita? Allora dovrai scegliere altri tipi di strumenti, se hai questo tipo di necessità.

In base a ciò che vorrai ottenere, ci sarà una strada da percorrere. Ma, indipendentemente dalla strada, il faro che guida ogni investitore è la ricerca del rendimento. Sia esso un rendimento ottenuto sotto forma cedolare, di dividendi, oppure in termini di capitale futuro, c’è poco da fare: il rendimento è il driver principale che smuove gli animi degli investitori.

Ma sei proprio certo che sia l’unica cosa da considerare?

18,99% composto annuo. Non male vero?

Un investitore americano, che avesse investito sul Nasdaq negli ultimi 10 anni, avrebbe ottenuto un rendimento del 18,99% annuo composto. Numeri da capogiro. Anche noi avremmo potuto farlo, investendo su un ETF che replica l’andamento del Nasdaq. Il cambio EUR/USD non ci avrebbe penalizzato negli ultimi anni.

18,99% composto annuo, per 10 anni, significa +468,93%. Per chiarire meglio, significa capitale più che quintuplicato.

L’ETF Invesco QQQ Trust, quotato sul mercato americano, ha regalato tutto ciò (periodo 1 Giugno 2010 – 31 Maggio 2020)

Il grafico ha un timeframe mensile e, seppur con qualche oscillazione, ci mostra un capitale che cresce quasi in maniera inarrestabile. Il crollo azionario dello scorso febbraio-marzo, causato dallo scoppio a livello mondiale della pandemia da COVID-19, sembra quasi un buffetto paragonato al trend ascendente. Tutto già superato.

Hai paura delle montagne russe?

L’ascesa vertiginosa delle quotazione inganna un po l’occhio umano. Come è normale che sia, le quotazioni oscillano, ma di fronte ad un trend essenzialmente ascendente, forse si notano meno i cali di prezzo.

Il primo problema è che i cali di prezzo ci sono stati veramente e sono stati anche forti. Poi, per carità, sono stati già recuperati, ma è facile parlarne dopo, a mente fredda. Chi non li ha vissuti, non li conosce.

Un giro sulle montagne russe regala senza dubbio una scarica di adrenalina, quindi alcuni potrebbero anche essere affascinati o addirittura eccitati di fronte ad una metafora del genere. Accettare la volatilità, in nome di un probabile guadagno maggiore in futuro, è giusto, vero? Per lo meno così ci hanno insegnato, che non esiste rendimento elevato senza correre rischi.

Ma c’è un problema. Sulle montagne russe sai che la discesa finirà e ricomincerà la salita. Lo sai perchè, prima di salire, puoi dare un’occhiata alla struttura e capire come e dove sono i dossi e le voragini.

In borsa, invece, una volta salito a bordo del tuo investimento, non sai cosa ti riserverà il futuro. Non sai quando (e se) avverrà nuovamente un rialzo delle quotazioni.

E gli sport subacquei? Ti piacciono?

Sarebbe bello poter intervistare coloro che hanno acquistato l’ETF di cui sopra 10 anni fa, per farci raccontare le loro emozioni durante il viaggio. Ma forse sarebbe più bello intervistare coloro che, invece, l’ETF lo hanno comprato 20 anni fa. Loro forse avrebbero una storia diversa da raccontare. E chissà se esistono investitori che hanno avuto la forza di mantenere l’investimento negli ultimi 20 anni.

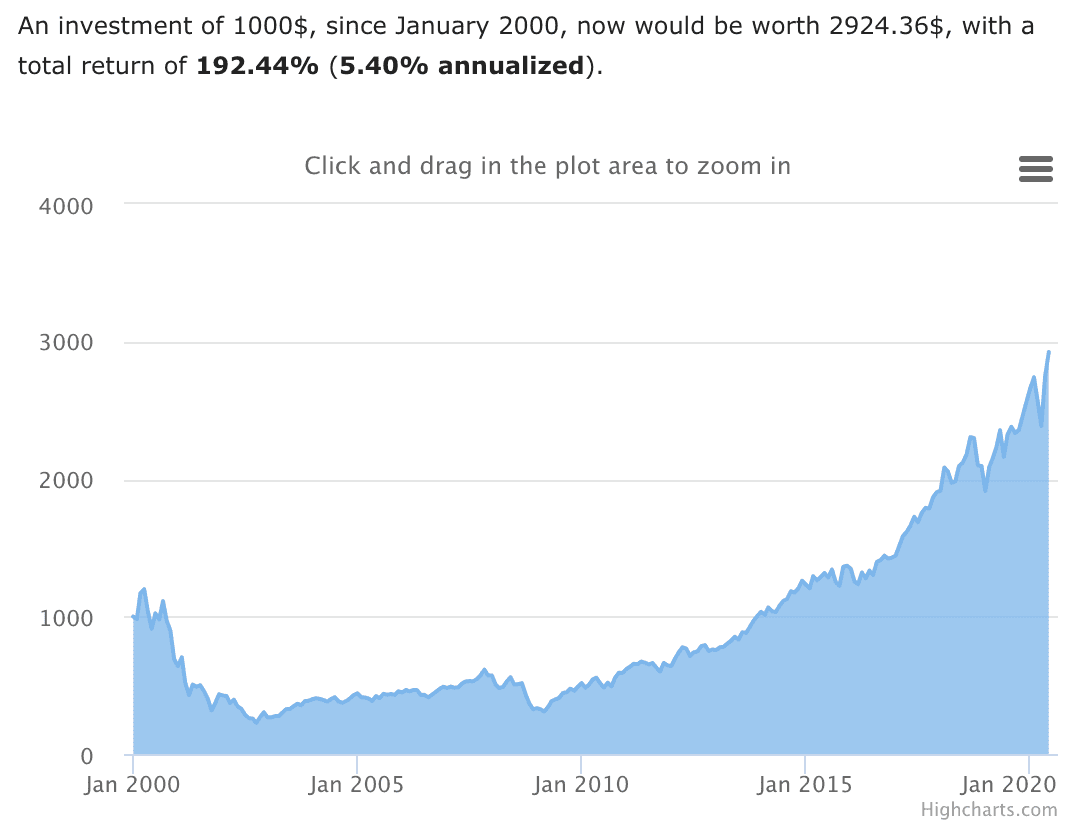

Per loro, la crescita del capitale, sarebbe stata questa.

Forse loro ci racconterebbero che, più che le montagne russe, hanno avuto la sensazione di essere stati impegnati in una gara di apnea. Ma non la gara di apnea che facevamo da piccoli in piscina per vedere chi resisteva di più. Parliamo di una gara di apnea lunga quasi 15 anni.

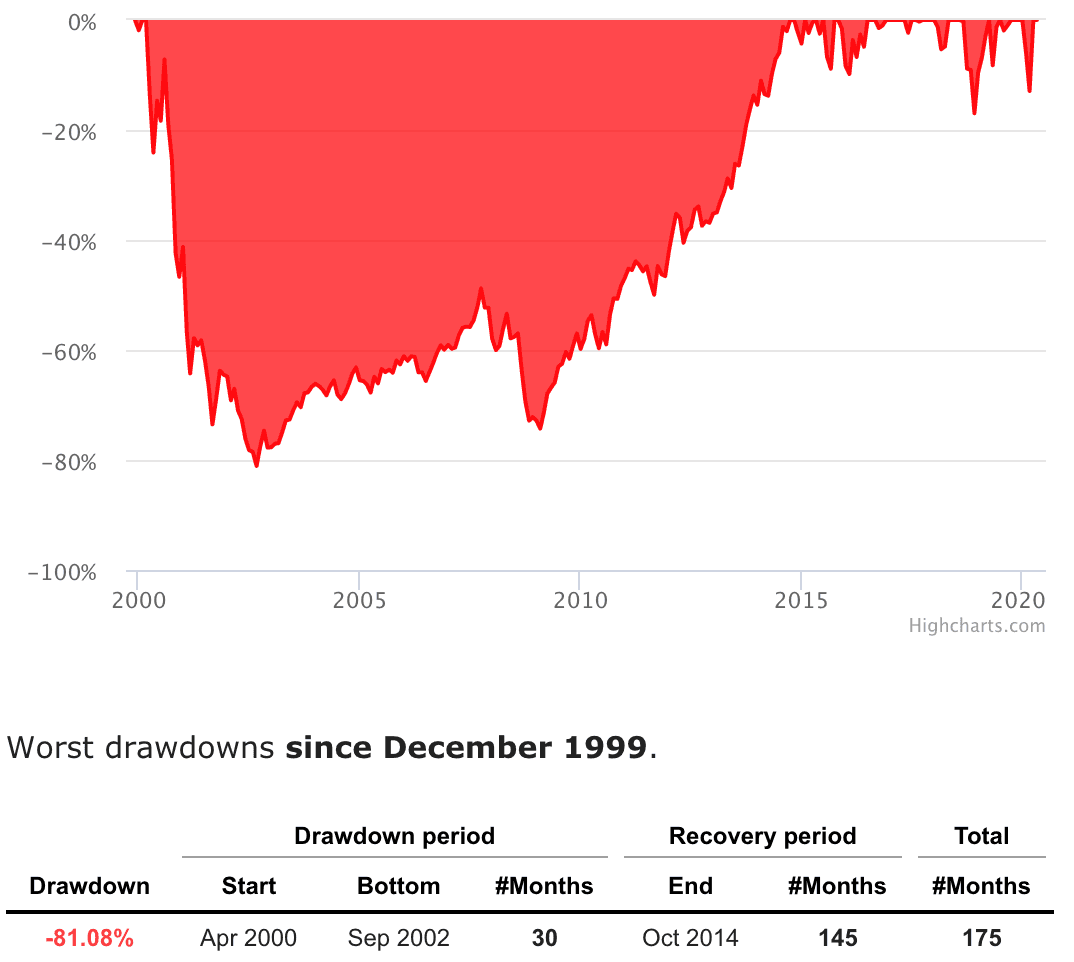

Guarda bene e piangi con loro. Chi avesse investito 1000$ a inizio 2000, avrebbe rivisto i suoi soldi solo a metà del 2014.

Anche in questo caso, per quanto il grafico sia tristemente esplicativo, comunque non rende a fondo l’idea del disastro. Perchè noi dobbiamo capire che la gara di apnea non aveva luogo nella piscina comunale, ma più probabilmente nella Fossa delle Marianne.

Dal massimo relativo di fine marzo 2000, è partito un calo delle quotazioni epico. Bolla Dot-Com, bolla mutui subrime, e chi più ne ha più ne metta. Ci sono stati 30 mesi di discesa, fino a raggiungere un minimo a -81%. Ma non basta. Prima di rivedere la luce sono passati altri 145 mesi di snervante fase laterale.

Morale della favola: gli investitori hanno rivisto i propri soldi dopo 175 mesi. Ovvero dopo quasi 15 anni.

Nel caso in cui ti fossi trovato anche tu a -81%, credi che avresti avuto la forza di perseverare nel tuo investimento? Sarebbe stato molto difficile continuare a confidare nella statistica del lungo termine.

Non guardare solo il ritorno (ipotetico) finale

Se dopo l’esempio di prima hai ufficialmente deciso che non andrai mai più al mare, e quando capiterai di nuovo da Decathlon passerai ben lontano dal reparto subacquea, sappi che non è la soluzione migliore.

Con gli giusti strumenti e la corretta strategia, è possibile parare i colpi. Non esiste modo al mondo per annullare completamente il rischio, ma per lo meno esistono modi di operare che (statisticamente) possono limitarlo,

Innanzitutto diversificando il tuo capitale. Anche se punti al lunghissimo termine (perchè ti hanno insegnato che le azioni sono lo strumento top per massimizzare il guadagno), punta a costruire un portafoglio diversificato con oro e obbligazioni. Puoi trovarne alcuni esempi su questo sito, quando abbiamo parlato del Permanent Portfolio e dell’All Weather Portfolio.

Diversificando saggiamente, ridurrai drasticamente i drawdown (in altri termini, farai apnea al massimo nella piscina del corso per bimbi). Non per questo, tuttavia, rinuncerai ai rendimenti. Certo, i picchi del 18% non li vedrai mai, ma alla lunga anche assestarsi su un 6-7% annuo non è affatto male.

Ricorda anche che diversificare significa anche non puntare tutto su un settore. Il Nasdaq copre solo il settore Hi-Tech: nessuno ti vieta di investirci, ma tieni conto che è bene dedicarci solo una piccola parte del tuo patrimonio.