La resilienza dei titoli azionari

Matteo Comoglio

Le aziende con la più alta capacità di adattamento (flessibilità) sono spesso le più resilienti. Sono in grado di navigare, ed a volte approfittare, delle condizioni avverse.

Possiamo definire, identificare e quantificare alcune tipologie di flessibilità operativa, che insieme costituiscono il livello di resilienza del titolo.

Citando C. Darwin: “Non è la più forte delle specie che sopravvive, né la più intelligente, ma quella più reattiva ai cambiamenti.”

Vediamo insieme e con l’aiuto di Aswath Damodaran, (https://en.wikipedia.org/wiki/Aswath_Damodaran) che per primo ha analizzato il tema, come applicare il concetto di flessibilità.

Perchè la resilienza

Un titolo ad alta resilienza e in grado di passare indenne, o quasi, anche i tempi più bui, perdendo poco valore, grazie al mantenimento di buoni fondamentali. Anche le aziende più resilienti sono colpite dalla correzione dei prezzi, ma generalmente rimbalzano più rapidamente ed a livelli più alti della concorrenza.

È dunque fondamentale, per “l’investitore intelligente”, analizzare e capire il livello di resilienza dell’azienda, in quanto impatta sul così detto “margine di sicurezza”, che ogni investitore deve garantirsi comprando un titolo1.

I titoli che mostrano un insieme di flessibilità operative, che consentono all’azienda di adattarsi a difficili condizioni di mercato, costituiscono l’essenza della “resilienza”.

1 Margine di sicurezza si traduce nel massimo livello di prezzo accettabile all’acquisto. Maggiore e’ il Margine di sicurezza richiesto (dal profilo di rischio del titolo, dalla propria avversione al rischio, etc…) minore e’ il prezzo a cui va acquistato.

I mercati nel 2020

I mercati si sono mossi bruscamente, sia al ribasso che al rialzo, nel corso del 2020. L’andamento è quindi differente da quello dalla crisi del 2009 (fatto non scontato), come mostrato nella figura sotto.

Quasi tutte le piazze mondiali più importanti si sono riportate ai livelli pre-crisi sanitaria ed in alcuni casi si sono toccati i massimi storici.

Siccome i mercati sono rimbalzati verso nuovi livelli record, ci aspetteremmo che tutte le aziende quotate abbiano visto la stessa traiettoria: in realtà così non è. Ci sono stati dei settori e delle aziende premiate, mentre altre penalizzate.

Le aziende che hanno meglio performato, durante e dopo la crisi, sono quelle a più alta resilienza.

Vediamo dunque di declinare più in dettaglio i concetti di flessibilità e resilienza.

Vari tipi di flessibilità

La flessibilità si può interpretare in vari modi, sotto 4 categorie principali :

- Flessibilità degli investimenti (misura la quantità d’investimento necessario per generare un certo ritorno ed il tempo per realizzarlo)

- Flessibilità operativa (quanto un cambiamento di fatturato impatta l’utile)

- Flessibilità di finanziamento (misura la capacità di autofinanziarsi rispetto all’emissione di nuovo debito)

- Flessibilità di distribuzione degli utili (misura la quantità di utile distribuito e con che politiche).

Settori diversi possono avere caratteristiche diverse, pertanto la comparazione in relativo di aziende all’interno dello stesso settore, è più rappresentativa. Allo stesso tempo la metodologia di analisi dà anche indicazione sui settori più “flessibili” per loro natura.

Flessibilità degli investimenti.

Si definisce schematicamente come sotto:

Esempi di settori e strategie ad alta flessibilità sono quelli NON capital intensive:

- Consulenza

- Programmazione software

- Piattaforme per shared economy (investimento a carico degli utenti della piattaforma)

Esempi di settori e strategie a bassa flessibilità sono invece quelli capital intensive e con ciclo finanziario svantaggioso:

- farmaceutico / oil & gas (grande investimento iniziale e lontano dal ritorno)

- Industria pesante

- Costruzioni

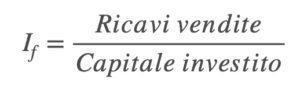

La metrica che può essere un proxi della flessibilità d’investimento e il rapporto tra:

Il Professor Aswath Damodaran ha suddiviso tutti i titoli mondiali non finanziari, considerando la loro capitalizzazione, in decili in base al parametro If (stiamo parlando di circa 34,000 titoli). I dati sono accessibili presso questo indirizzo: http://www.stern.nyu.edu/~adamodar/pc/blog/SalesCapJune26.xlsx

Si può dunque ottenere il grafico di cui sotto:

Il rimbalzo dei titoli a più alta flessibilità (decili elevati) risulta sostanzialmente più robusto di quelli a bassa flessibilità (decili nella parte bassa del grafico). Ogni decile contiene circa 3,000 aziende e rappresenta la capitalizzazione in 3 istanti diversi (febbraio, marzo e giugno 2020).

Flessibilità operativa

Si definisce schematicamente come sotto:

Esempi di settori e strategie ad alta flessibilità sono tutti quelli con alto tasso di costi variabili:

- Staffing & recruiting

- Vendita online (online retail)

Esempi di settori e strategie a bassa flessibilità sono tutti quelli in cui la struttura di costo pende maggiormente vero quelli fissi:

- Trasporti aerei ed aeroporti

- Aziende industriali (Automobili, aeromobili, navi, etc..)

- Vendita al dettaglio (punto vendita fisico)

Se la struttura di costo è sbilanciata verso quelli fissi, il risultato operativo è impattato in modo maggiore dal numero di unità vendute. In caso di contrazione del fatturato i costi fissi rimangono e penalizzano il risultato operativo.

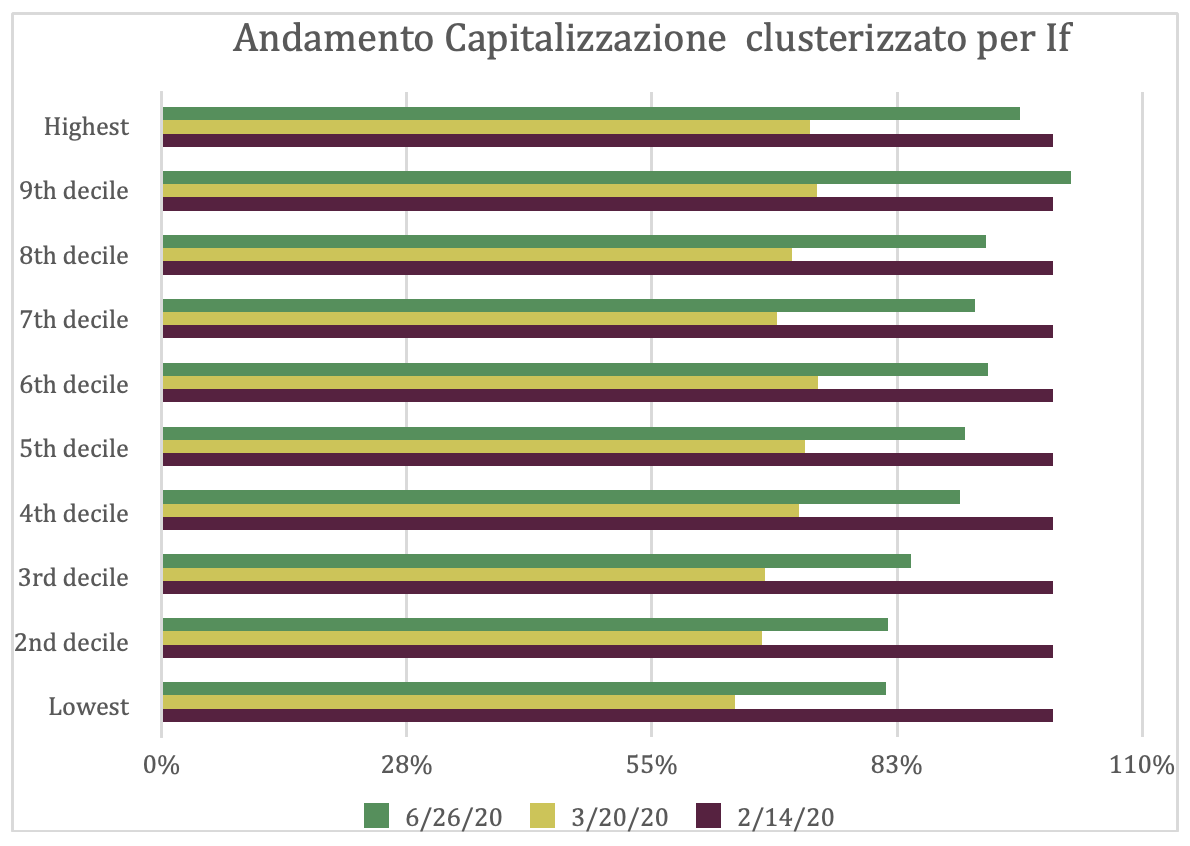

Per stimare la flessibilità operativa possiamo ricorrere al margine lordo industriale (gross margin):

Il Professor Aswath Damodaran ha suddiviso tutti i titoli mondiali non finanziari, considerando la loro capitalizzazione, in decili in base al parametro Of (stiamo parlando di circa 34,000 titoli). I dati sono accessibili presso questo indirizzo: http://www.stern.nyu.edu/~adamodar/pc/blog/GrossMarginJune26.xlsx

Si può dunque ottenere il grafico sotto:

Nonostante tutti i titoli abbiano perso capitalizzazione tra l’inizio e l’apice della crisi (-30% circa), i titoli che hanno maggiore flessibilità operativa sono ritornati più prossimi al valore iniziale. I decili più alti risultano (a giugno 2020) circa 3% sotto il valore iniziale mentre i decili più bassi risultano rimanere a -12% -14% rispetto ad i valori iniziali.

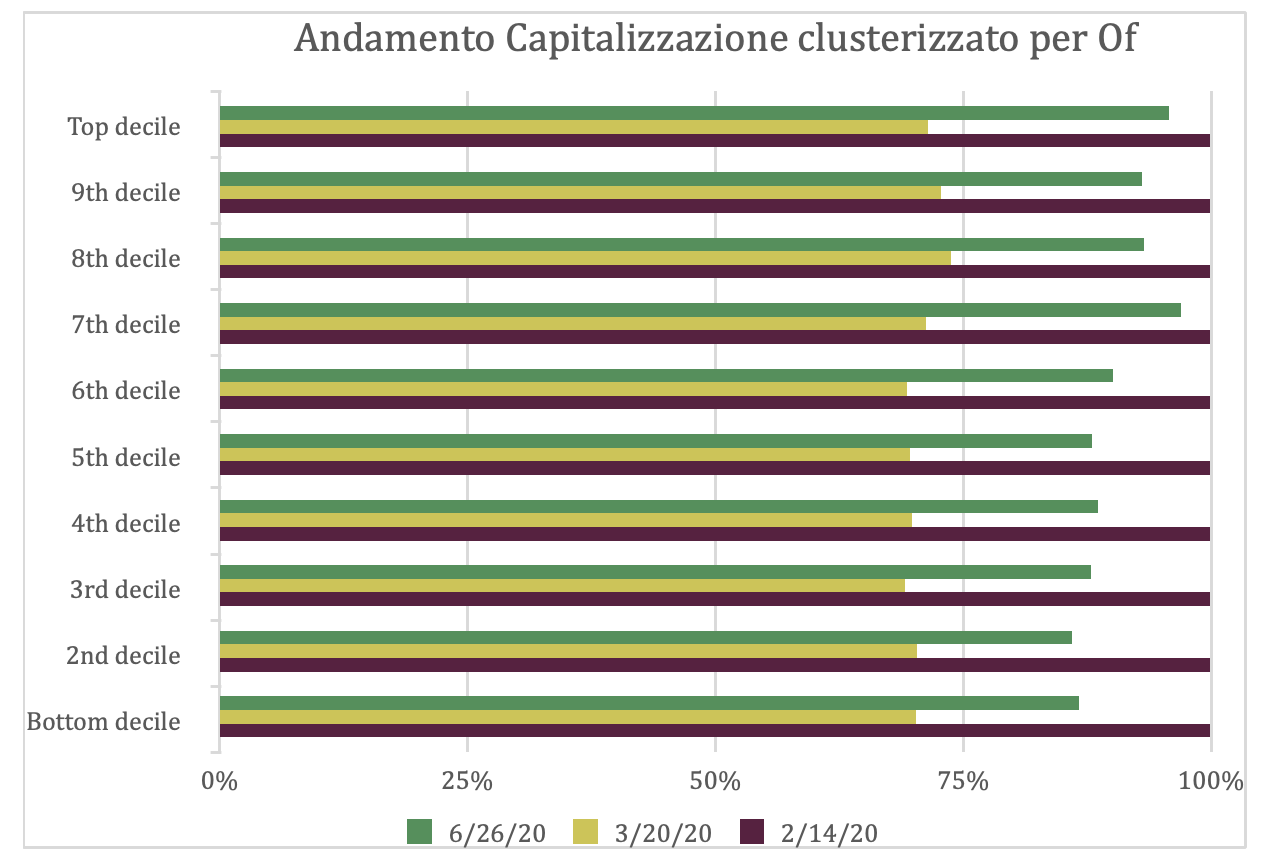

Flessibilità di finanziamento

Si definisce schematicamente come sotto:

Alto debito significa spese per interessi, mentre basso debito risulta in una spesa molto contenuta. Oltre ad essere un fatto positivo per risultato netto significa che il business può continuare ad operare in assenza di ricavi utilizzando la propria liquidita (fondamentale in caso in qui il settore del credito chiuda i rubinetti).

Generalizzare per settore la flessibilità di finanziamento è difficoltoso, perché dipende molto dalla gestione aziendale e dalle scelte di leverage. L’unica considerazione di carattere generale che possiamo fare e la seguente:

I settori ad alta intensità di capitale sono quelli che generalmente ricorrono maggiormente al debito (quindi con bassa flessibilità): settore automobili ed aerospazio, infrastrutture, etc…

I settori a bassa intensità di capitale sono generalmente meno indebitati. Sono particolarmente favoriti (alta flessibilità) quelli che operano con un ciclo finanziario positivo (vengono pagati dai clienti prima che debbano pagare i fornitori): grande distribuzione, online shops.

Per catturare la flessibilità di finanziamento potremmo utilizzare alcuni rapporti tra il passivo e l’attivo dello stato patrimoniale, ma è forse più interessante utilizzare il rapporto che leghi anche il conto economico come spia dell’andamento del business.

Il Professor Aswath Damodaran ha suddiviso tutti i titoli mondiali non finanziari, considerando la loro capitalizzazione, in decili in base al parametro Ff (stiamo parlando di circa 34,000 titoli). I dati sono accessibili presso questo portale: http://www.stern.nyu.edu/~adamodar/pc/blog/NetDebtJune26.xlsx

Si può dunque ottenere il grafico sotto:

I titoli a più alta flessibilità (decili bassi), ovvero in cui il debito netto è basso rispetto al EBITDA, sono stati decisamente premiati rispetto a quelli più indebitati. Nel momento in cui le banche non sono in grado di erogare ulteriore credito la liquidita è un valore importante per gli investitori.

Flessibilità di distribuzione dell’utile:

Si definisce schematicamente come sotto:

Anche in questo caso non è semplice generalizzare per settori, ma è possibile fare qualche considerazione di carattere generale.

Il pagamento dei dividendi e le operazioni di buy-back (anche se rare in Italia) sono fatte più frequentemente dalle società a basso tasso di crescita. Lo scopo è di rendere più attraente il titolo. Le aziende più consolidate (più anziane), con dimensioni considerevoli (alta capitalizzazione), ed in settori più tradizionali (dove è difficile vedere un aumento della domanda ulteriore) sono a bassa flessibilità. Per converso, quelle giovani, in settori nuovi e potenziale di crescita, tendono a non distribuire utili perché’ impegnate nel re-investimento (alta flessibilità)

La pratica del buy-back è meno “costante” del pagamento dei dividendi, e crea meno aspettativa negli investitori, quindi è una scelta che può essere più facilmente revocata. Per questa ragione il pagamento dei dividendi è considerato più penalizzante e “rigido”.

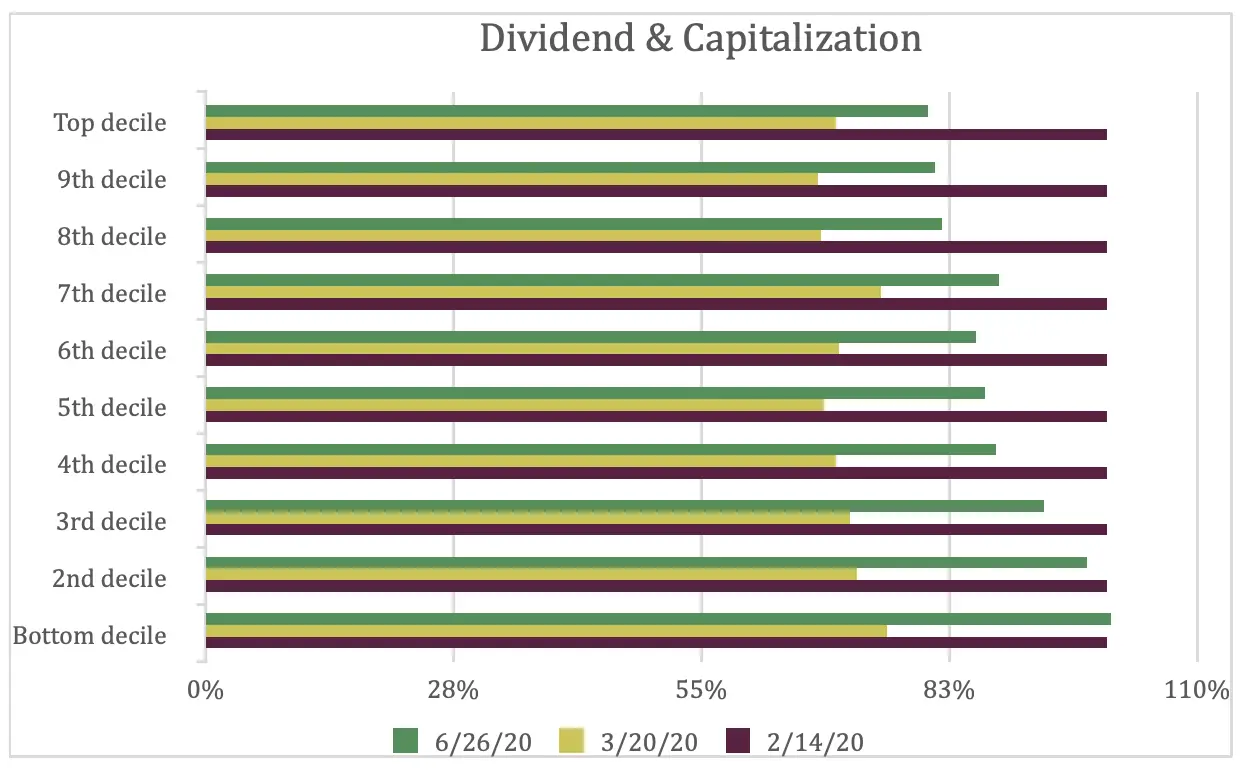

Il Professor Aswath Damodaran ha suddiviso tutti i titoli mondiali, non finanziari che distribuiscono dividendi in decili, in base rendimento dei dividendi (RD). I dati sono accessibili presso questo portale: http://www.stern.nyu.edu/~adamodar/pc/blog/DivYldJune26.xlsx

Come visibile dal grafico sopra, le aziende che hanno distribuito dividendi bassi si sono comportate molto meglio di quelle che hanno continuano a distribuire dividendi rilevanti. I dividendi quindi non hanno operato nel modo tradizionale, ovvero fidelizzando gli investitori.

Discorso analogo si può fare per i buy-back e per le aziende che non hanno dato dividendi (andate ancora meglio di quelle che hanno distribuito dividendi in linea con lo schema a scalini introdotto all’inizio di questa sezione).

Conclusioni

Le aziende a più alta flessibilità hanno reagito meglio della media nell’immediatezza della crisi (febbraio – giugno 2020). Hanno perso meno e hanno rimbalzando più forte e velocemente. Il differenziale tra le aziende agli estremi opposti della flessibilità’ è sempre superiore al 12%-15% con punte del 20%.

Possiamo dunque concludere che la resilienza, intesa come la capacità di attenuare l’influenza degli schock esterni sul valore del titolo, è frutto della flessibilità operativa. Abbiamo schematicamente suddiviso la flessibilità in 4 categorie:

- Flessibilità degli investimenti (misura la quantità d’investimento necessario per generare un certo ritorno ed il tempo per realizzarlo) If

- Flessibilità operativa (quanto un cambiamento in fatturato impatta l’utile) Of

- Flessibilità di finanziamento (misura la capacità di autofinanziarsi rispetto all’emissione di nuovo debito) Ff

- Flessibilità di distribuzione degli utili (misura la velocità con cui si possono modificare le politiche di distribuzione dell’utile). RD

La flessibilità ha chiaramente un costo in tempi “normali”. Operare in settori a basso tasso di investimento abbatte una delle principali barriere d’ingresso per nuovi concorrenti. Avere una struttura di costo sbilanciata su quelli variabili riduce il vantaggio legato all’espansione dei ricavi. Operare con alta proporzione di capitale proprio alza il costo medio del capitale, così come può limitare la scelta degli investimenti perseguibili.

La crisi finanziaria ha spinto un trasferimento di denaro verso i settori e le aziende flessibili a discapito di quelle più consolidate e tradizionali (percorso già in essere ma accelerato dalla crisi).

Visti i 4 elementi di flessibilità di cui sopra proponiamo inoltre di valutare le aziende all’interno dello stesso comparto attraverso un punteggio calcolato con la seguente formula (IR: Indice di resilienza):

Dove il pedice MAX rappresenta il massimo che si trova nel settore o nel mercato analizzato.