La volatilità, il Vix e i loro amici cattivi

Questa è la triste storia di due fratelli, uno più anziano e uno più giovane: Volatilità e Vix.

Lavorano come indicatori di mercato e non hanno mai fatto male a nessuno. Sono esperti di moti oscillatori, tra i migliori sulla piazza (borsistica ovviamente).

Sfortunatamente, hanno amici poco raccomandabili, che ne hanno carpito i loro segreti e li hanno sfruttati per creare strumenti finanziari complessi.

Nulla di grave, se non fosse che tali strumenti sono pian piano arrivati al grande pubblico e sono stati acquistati da investitori poco esperti o impulsivi.

Ma tu, che hai il cuore tenero, so già che vorrai prima conoscere a fondo Volatilità e Vix, per apprezzarne il loro valore genuino.

Volatilità: un concetto prestato dalla statistica

Non ti annoio con formule matematiche, di cui magari parleremo in un altro post dedicato, ma mi soffermo sui concetti fondamentali.

In termini statistici, corrisponde alla deviazione standard.

In parole povere, la volatilità:

- si calcola su un periodo passato (si parla infatti di volatilità storica)

- indica, in un dato periodo, quanto è stata la dispersione dei rendimenti rispetto alla media

Facciamo un esempio. Puoi riprodurlo facilmente in excel, con le funzioni MEDIA e DEVIAZIONE STANDARD.

Come vedi, a parità di media, la Serie 2 ha una deviazione standard (volatilità) maggiore. Il motivo è che i valori dei rendimenti si discostano maggiormente dalla media.

E movimenti più ampi implicano rischio maggiore.

Cosa si ricava dalla volatilità storica?

La volatilità storica ci fa immaginare, a livello probabilistico, quale sarà la fascia di rendimento futura.

Se un indice ha rendimento annuale medio pari a 5%, con una volatilità storica, annualizzata, pari a 3%, allora si può ipotizzare che, per il prossimo anno:

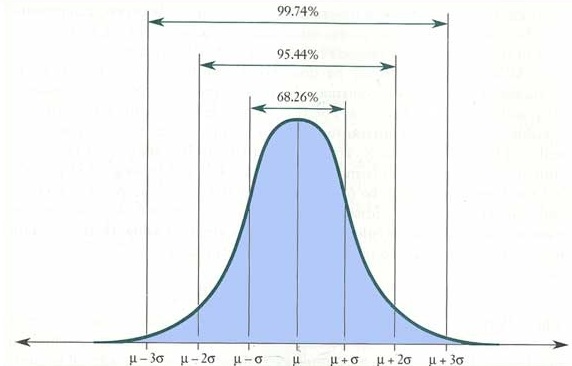

- c’è il 68% di probabilità che il rendimento sia compreso tra 2% e 8% (ovvero 5%-3% e 5%+3%)

- c’è il 16% di probabilità che il rendimento sia minore del 2%

- c’è il 16% di probabilità che il rendimento sia superiore all’8%

Queste probabilità (68%, 16% e 16%) sono numeri fissi, che derivano dalle proprietà della distribuzione normale (o gaussiana).

Per essere più precisi, chiamando µ la media dei rendimenti e σ la deviazione standard (volatilità) questo è lo schema delle probabilità

La volatilità storica, ai fini di una previsione sul futuro, ci può indicare solo questo.

Se la volatilità è piccolissima, ovvero prossima allo zero, ci sono ottime probabilità che il rendimento si discosti pochissimo dalla media. Ma se la media dei rendimenti è negativa (es -1%) e la volatilità è nulla, praticamente siamo di fronte ad una perdita quasi certa. E menomale che volatilità bassa significa meno rischio!

Giusto per parlare con numeri reali, stando ai dati del 31/01/2018 ed alla serie storica degli ultimi 5 anni, l’indice MSCI World ha un rendimento medio annualizzato del 12,3% e una volatilità del 9,87%. Come vedete parliamo di una forchetta molto ampia.

Utilizza la volatilità solo per confrontare il rischio di indici/azioni/quotazioni. Sempre al 31/01/2018 l’indice MSCI USA ha un rendimento annualizzato del 15,79% con una volatilità del 9,59%. Quindi stesso rischio, in pratica, dell’MSCI World, ma un rendimento maggiore.

Vix: un indicatore della volatilità futura

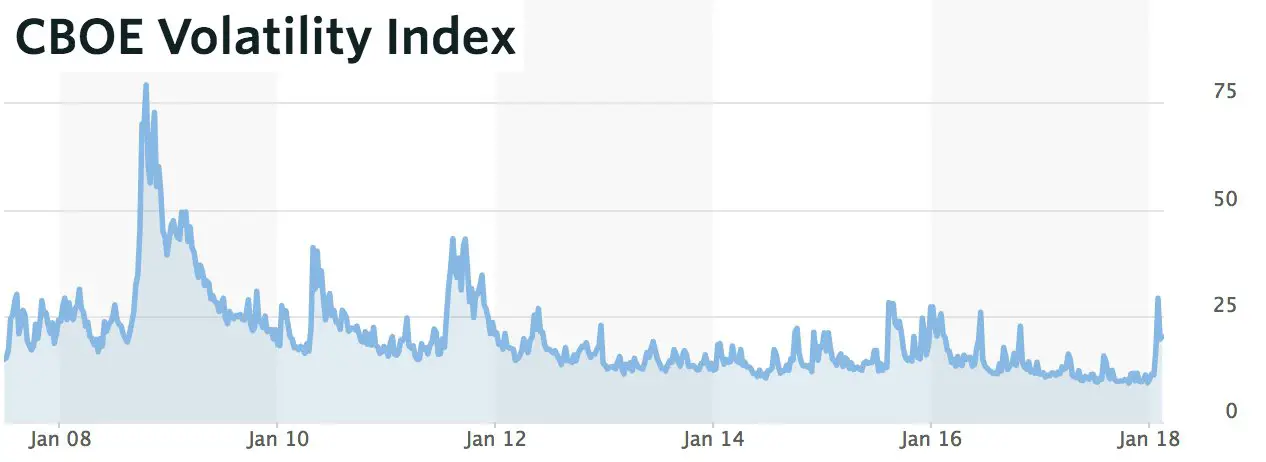

Il Vix è quello che viene comunemente chiamato l’indice della paura. Pubblicato dal 1993 presso il CBOE (Chicago Board Option Exchange), fornisce una stima della volatilità futura.

Tiene conto dei prezzi di opzioni e futures, in base ai quali calcola una stima delle quotazioni future dell’indice S&P 500

Il Vix risente molto dell’euforia e della paura sui mercati.

Il Vix, tra i derivati, è uno dei più famosi, e da diversi anni anche i piccoli risparmiatori possono investirci.

Per determinare il suo valore, si utilizza un algoritmo molto complesso. Questo il link ufficiale CBOE con le formule dettagliate, che ti consiglio di leggere se:

- sei esperto/appassionato di matematica o econometria

- sei nel mezzo di una serata a base di alcol e droghe e vuoi amplificarne gli effetti

Dalla serie storica del Vix si può notare come si mantenga spesso in una fase di movimento laterale (ultimamente compreso tra i valori di 10 e 20), salvo poi avere dei picchi improvvisi in corrispondenza di turbolenze di mercato (tipicamente crolli dell’indice S&P 500).

Notare il picco di fine 2008 e l’ultimo, a febbraio 2018 (circa +200% rispetto ai giorni precedenti)

Visto che il valore del Vix è determinato dai prezzi di opzioni e futures, che sono fissati in base alle aspettative future del mercato, è chiaro come la psicologia umana, nel bene e nel male, influisca tantissimo sulle quotazioni.

A seguito di un crollo dei mercati, gli operatori prevederanno andamenti più turbolenti delle quotazioni, riflettendone il valore nelle opzioni e nei futures. In questo modo, inevitabilmente, la quotazione del Vix si impenna e i telegiornali subito di “paura a Wall Street” (e di riflesso nel mondo).

Strumenti (pericolosi) a disposizione degli investitori

Tutta questa bella teoria rimarrebbe tale se non ci fosse modo di investire.

Non temere, perchè gli esperti hanno già creato diversi strumenti, ormai alla portata di tutti, per cavalcare l’onda della paura.

Gli ETF per puntare sul Vix

Sicuramente ci hai pensato anche tu: e se ci fosse un ETF sul Vix da tenere sempre in portafoglio e rivendere al momento del picco?

Se lo compriamo quando il Vix è basso, lo possiamo conservare, tanto le quotazioni hanno un movimento laterale. Lo abbiamo visto dalla serie storica.

Nel momento in cui i mercati crollano, e quindi il nostro portafoglio tende a perdere, il Vix di fatto raddoppia, quindi andremo a coprire il danno.

Siamo dei fighi: il prossimo Nobel per l’economia non ce lo toglie nessuno.

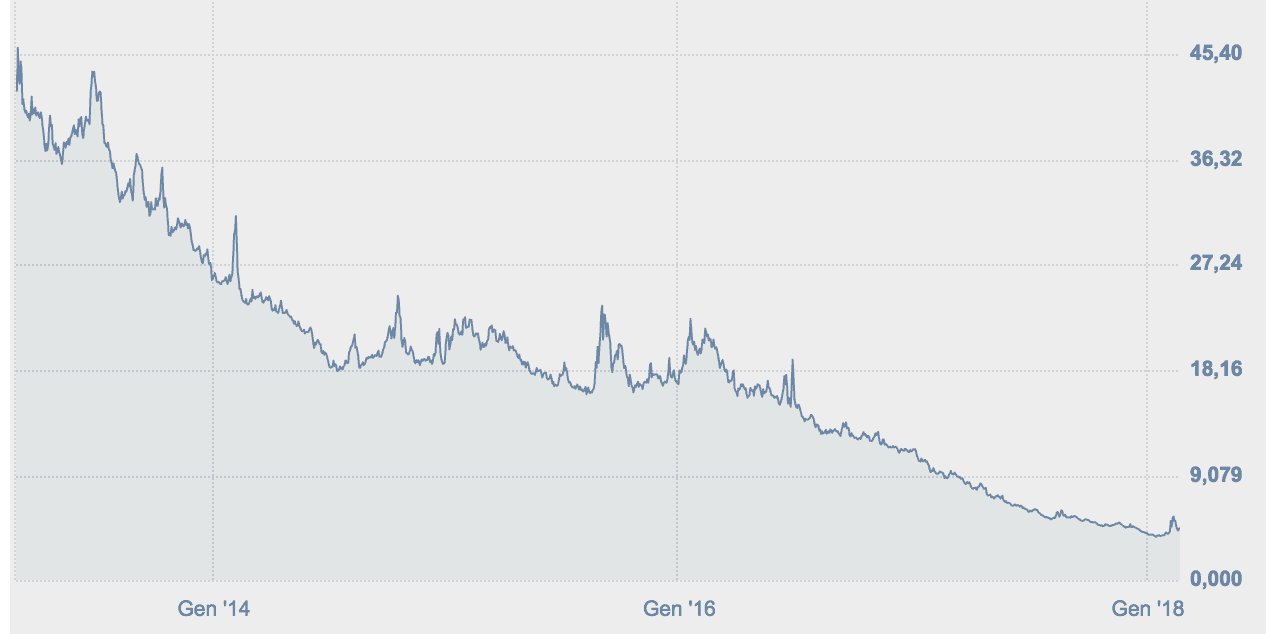

Giusto su Borsa Italiana, abbiamo il Lyxor Sp500 Vix Fut En Rol Ucits Etf Acc che replica il Vix. Vediamo come si è comportato intorno al 6 febbraio 2018, quando Wall Street ha lasciato sul campo il 4,62%, come non accadeva ormai da anni.

Il 6 febbraio il primo picco, poi seguito da un massimo il 9 febbraio

Un +50% da fine gennaio fino al massimo del 9 febbraio. Roba da leccarsi i baffi.

Il più pignolo ci dirà che, guardando il grafico originale del CBOE Vix, l’indice è praticamente triplicato, mentre qui abbiamo solo un +50%.

Non vorrai mica dirmi che la replica non è fedelissima? E che, se tanto mi dà tanto, forse nei movimenti laterali ci vado addirittura a perdere? Voglio verificare.

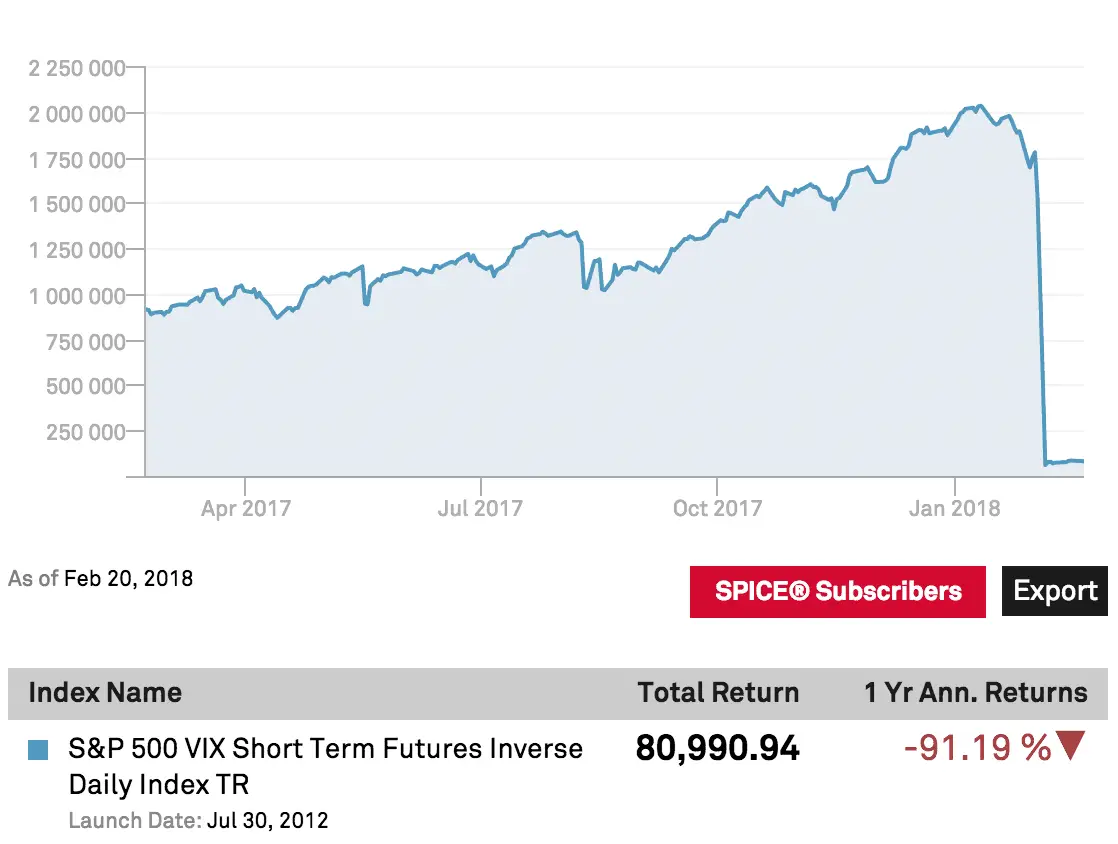

-90% complessivo, negli ultimi 5 anni

Ma come mai succede questo? Addio Nobel?

Tra il dire e il fare…

Purtroppo una cosa è il calcolo dell’indice teorico, un’altra cosa è l’implementazione della strategia. I costi di acquisto e vendita continua di futures incidono notevolmente sulla performance.

Ma incide ancora di più il cosiddetto effetto contango, che poco ha a che vedere con il tipico ballo argentino e, al contrario, porta solo danno. Cerco di spiegarlo in termini semplici.

L’ETF sul Vix è ovviamente a replica sintetica, quindi le sue quotazioni sono frutto di acquisto/vendita di strumenti derivati. Nel nostro caso, futures sul Vix.

Il future è un impegno di acquisto ad un prezzo fissato, a scadenza del contratto. Si acquista il future prima della scadenza e lo si vende, alla fine, al prezzo corrente del sottostante.

Molto spesso, prima della scadenza, il valore del future è superiore al prezzo corrente. Se il Vix oggi vale 10, il future con scadenza nei prossimi mesi varrà, ad esempio 12. A questo punto i casi sono 2:

- L’indice Vix, alla scadenza del future, vale meno di 12. Risultato: ci perdo.

- L’indice Vix, alla scadenza del future, vale almeno 12. Risultato: ci guadagno

In ogni caso, mi sono bruciato un +20% di performance del Vix (da 10 a 12). Alla lunga, pago caramente tutte queste inefficienze.

Ma io non voglio rinunciare al Nobel, voglio fare un altro tentativo.

La chicca: puntare sull’inverso del Vix. Lo Xiv.

Non ho idea di chi siano i nerd dell’econometria che vanno ad escogitare questi strumenti, ma io me li immagino come Michael Burry in La grande scommessa (The Big Short). Un libro ed un film fantastici, che abbiamo anche recensito.

Visti gli ultimi tempi, visto che la volatilità si è sempre tenuta su livelli di guardia, perchè non realizzare uno strumento che guadagni quando il Vix si mantiene a livelli bassi e perda solo nei picchi?

In fondo il picco dura solo un attimo, poi tutto ritorna alla normalità e io posso continuare a guadagnare. E, per di più, visto che vado short, la storia dell’effetto contango stavolta è a mio vantaggio. Notare che questa cosa non la dico io, ma i gestori che hanno piazzato l’ETF Short sul Vix.

Essendo l’inverso del Vix, l’indice su cui puntiamo è stato chiamato, con estrema fantasia, Xiv.

Ci sono diversi strumenti, ETF o Fondi, che replicano questo indice. Un momento…. mi dicono dalla regia che non ci sono più…. sarà successo qualcosa?

Ora che ricordo, sempre il pignolo di prima aveva un sospetto… Un aumento del 200% del Vix, cosa fa accadere allo Xiv? -200%? Va sottozero?

Poco ci è mancato: -96% rispetto al giorno prima del crollo, -91% a 1 anno.

C’è picco e picco… RIP Xiv

Molti strumenti che replicavano lo Xiv sono stati liquidati e chiusi per l’occasione. Il 6 Febbraio 2018 è stato il loro Black Monday.

Su Borsa Italiana non trovo più traccia dell’ETF short sul Vix, e molti altri gestori hanno già annunciato la chiusura di strumenti simili.

In particolare, il 20 febbraio 2018, Credit Suisse ha liquidato il VelocityShares Daily Inverse VIX Short-Term Exchange-Traded Note XIV che era un ETN tra i più in voga per puntare sull’assenza di volatilità.

Commento memorabile, quello del Ceo di Credit Suisse, Tidjane Thiam, che in sintesi perfetta ha dichiarato, riguardo al suo strumento sullo Xiv: “It worked well for a long time until it didn’t. Which is generally what happens in markets.“.

Che poi in realtà, secondo me, lo strumento ha lavorato bene fino alla fine, perchè se di performance inversa si tratta, così doveva fare…

Ma lasciamo perdere, perchè sono arrabbiato: ero convinto di vincere il Nobel.