Gli effetti del Quantitative Easing

Si cominciano già a vedere gli effetti del Quantitative Easing, ovvero delle iniezioni di liquidità decise dalla Banca Centrale Europea.

Come da previsione, sono forti gli impatti sui mercati azionari, obbligazionari e delle valute.

Se ci avete seguito in passato avete già avuto le dritte giuste, anche se stavolta la previsione non era difficile.

L’era del Quantitative Easing europeo è iniziata ufficialmente a Marzo 2015.

Sicuramente chi ha già intuito da principio le intenzioni della Banca Centrale ha potuto beneficiare appieno dei movimenti dei mercati.

Adesso siamo ancora all’inizio ed esistono ancora buoni margini di manovra per l’investitore che voglia trarre profitto dalla situazione attuale.

Cavalcare l’onda è ancora possibile, soprattutto nel mercato azionario.

Titoli di Stato

Quando tutti vogliono acquistare un bene, è probabile che il suo valore cresca.

In questo caso, non sono tutti, ma uno in particolare: la Banca Centrale Europea, che invia ordini di acquisto per 60 miliardi di euro al mese (anche se non tutti sui Titoli di Stato)

Era fisiologico quindi attendersi un generalizzato aumento delle quotazioni sul mercato delle obbligazioni pubbliche, in particolare sui Titoli Governativi.

Aumentando le quotazioni, poichè i Titoli di Stato, come tutte le obbligazioni in genere, vengono rimborsati ad una quota prestabilita, si assottiglia il margine tra prezzo di acquisto (che continua a salire) e prezzo di rimborso finale.

Ciò significa una diminuzione del rendimento atteso per chi compra adesso (si trovano anche rendimenti negativi).

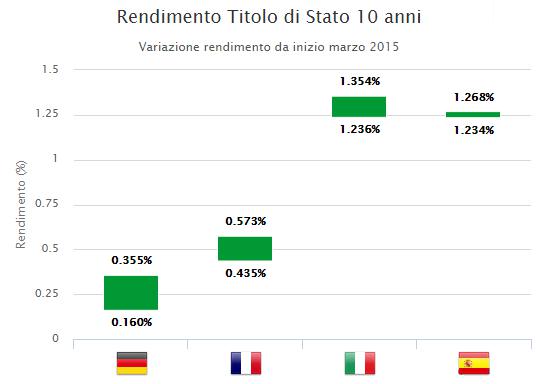

Di seguito una panoramica di come si sono mossi al ribasso i rendimenti dei titoli decennali dei maggiori paesi dell’Unione Europea.

Attenzione a quando i tassi cominceranno a risalire (in primis negli USA). A quel punto anche le quotazioni dei Titoli di Stato europei potrebbero ritracciare al ribasso.

Azioni

Se prendiamo come esempio i principali indici azionari di USA e Giappone, che hanno iniziato l’opera di Quantitative Easing prima di noi, si noterà come i rialzi siano stati elevatissimi (circa 30% e 50% annualizzato, in 2 anni).

Da inizio anno, il nostro bistrattato FTSE MIB è già a +25%.

Anche considerando le zone non Euro, i risultati sono buoni: l’indice Europe STOXX 600 è ai massimi di sempre.

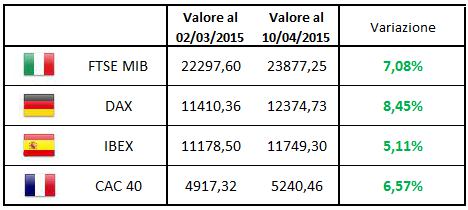

Come si sono mossi i principali indici nazionali da inizio marzo a oggi?

Le aspettative sono ancora ottime. Soprattutto nel caso del mercato italiano, che in passato ha accusato le maggiori perdite, quindi è ancora teoricamente ritenuto sottovalutato.

Investire nel mercato azionario, sapete, implica accollarsi un discreto rischio: l’orizzonte temporale deve essere adeguato e la volatilità non mancherà mai. Diciamo però che adesso si viaggia con un po di vento a favore.

Valute

Se investire in azioni è rischioso, giocare sul cambio è ancora più temerario.

Anche in questo caso, però, le previsioni si sono avverate.

L’Europa comincia a stampare moneta, gli USA sono nella fase conclusiva delle iniezioni di liquidità: veniva semplice pensare ad un apprezzamento del dollaro nei confronti dell’Euro e così è stato.

Da inizio marzo a oggi, l’apprezzamento del dollaro è stato minimo, ma la corsa era iniziata già da tempo.

L’avanzata del dollaro è stata leggermente rallentata, a causa di deludenti report su vendite interne e mercato del lavoro. Ancora in molti però ritengono che si stia viaggiando verso la parità EUR/ USD.