Immagina una strategia di investimento che non necessita di modifiche in corsa e può regalarti tranquillità e guadagni per il resto della vita.

Un portafoglio perpetuo e permanente che ti faccia dormire sonni tranquilli, indipendentemente dalle condizioni di mercato perchè, in media, porta sempre a casa un buon guadagno.

“Immagina, puoi“, dice un famoso slogan pubblicitario. Ma possiamo davvero?

In molti si sono cimentati: ci sono diverse allocazioni di portafoglio che, nel passato (e questa è la fregatura), avrebbero effettivamente regalato buoni guadagni e pochi mal di testa.

Si comincia diversificando

Per resistere a tutte le stagioni di borsa, occorre sicuramente avere in portafoglio degli asset poco correlati tra di loro.

Possiamo pensare di diversificare sia a livello geografico, sia a livello di strumenti, anche se, ormai, la correlazione a livello mondiale è praticamente totale.

La diversificazione geografica è concettualmente più semplice, ma possiamo dire altrettanto sull’asset allocation? Quando preferire le materie prime? Quando l’azionario? E perchè non rimanere cash?

Alcuni ci hanno pensato e hanno dato una risposta.

Il portafoglio perfetto di Harry Browne

L’analista finanziario Harry Edson Browne, nel suo libro Fail-Safe Investing, ci dice che per realizzare un portafoglio perfetto basta solo mezz’ora.

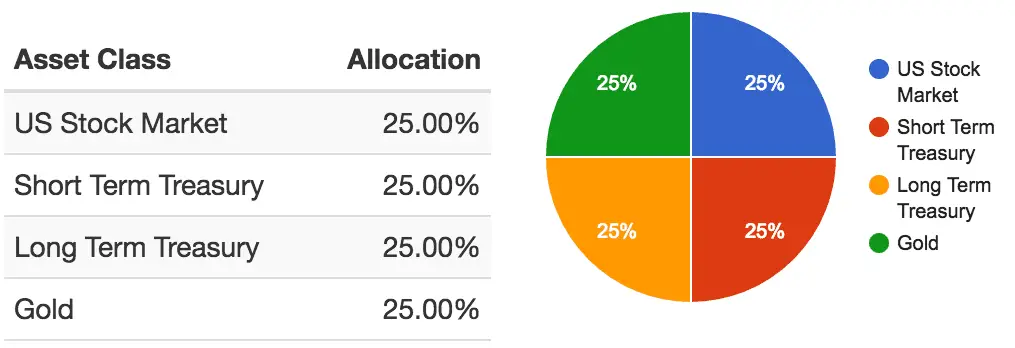

L’asset allocation è la seguente:

- Fondi monetari: 25% (in alternativa: obbligazioni a breve termine)

- Obbligazioni a lungo termine: 25%

- Metalli preziosi: 25%

- Azioni: 25%

In pratica, per un investitore americano, a cui principalmente si riferisce l’autore, la torta sarebbe questa:

Ciascuno può adattare il portafoglio in base all’area geografica di provenienza: il concetto rimane lo stesso.

Ma, caro Harry Browne, noi mezz’ora te la dedichiamo anche, ma siamo sicuri che ci possiamo fidare? Hai qualche numero da farci vedere?

Purtroppo il nostro amico Harry ci ha lasciati nel 2006, ma, ovunque sia adesso, con orgoglio può vantarsi di clamorosi risultati.

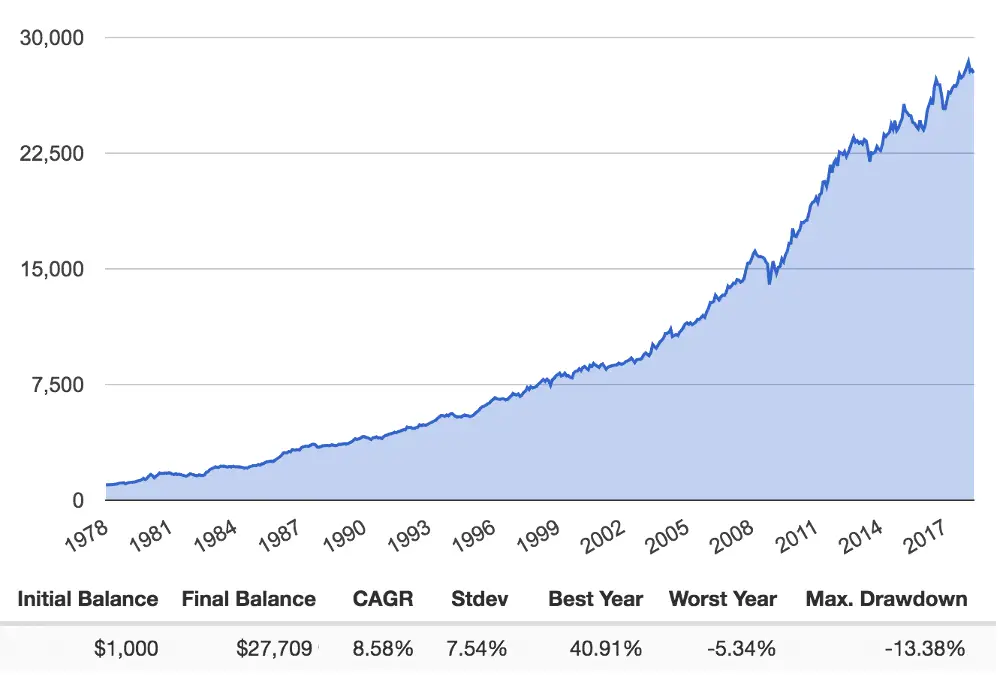

Di seguito il backtest del portafoglio dal 1978, fino ad aprile 2018. La simulazione tiene conto di un ribilanciamento annuale per riportare le componenti del portafoglio alle proporzioni originarie.

Un rendimento annuo composto dell’8,58% (4,89% al netto dell’inflazione).

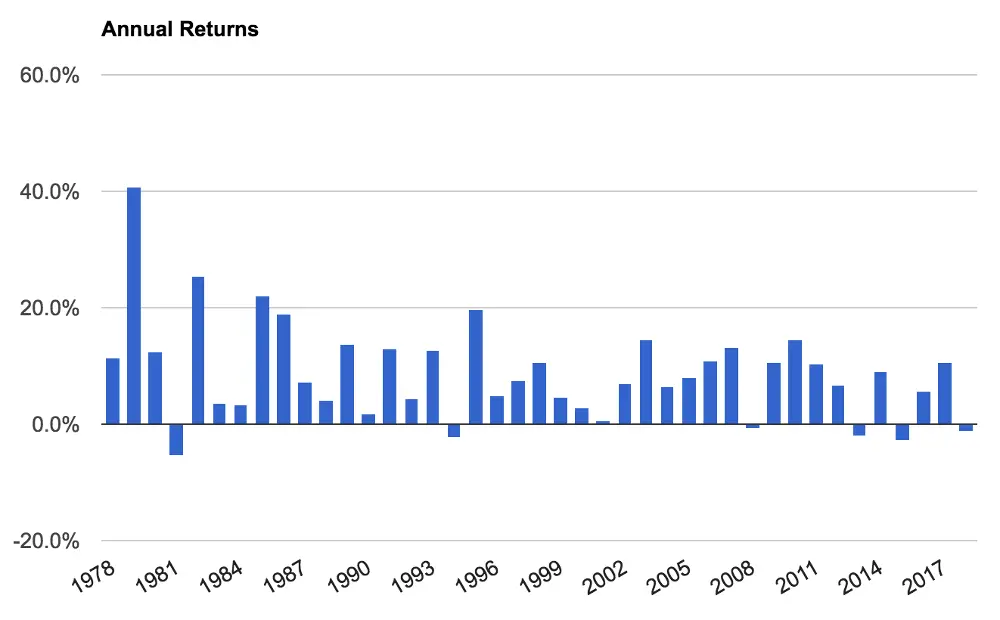

Nel dettaglio, i rendimenti anno per anno:

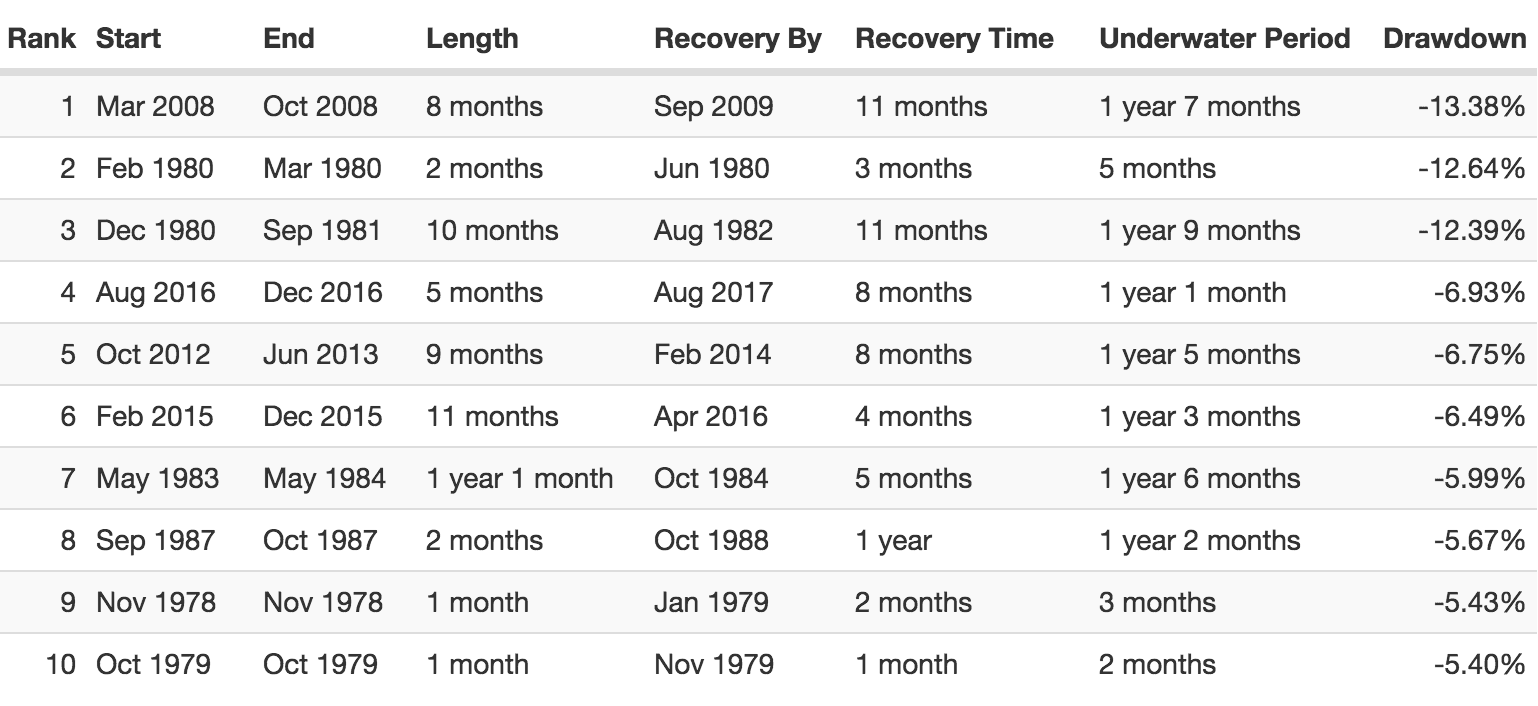

Non male. Quasi non si notano le crisi dei momenti peggiori (Crisi Subprime a cavallo del 2008, Bolla Dotcom inizio 2000). Nel dettaglio, questi i peggiori drawdown:

Solo a titolo di esempio, il mercato azionario USA nel momento peggiore della crisi suprime, arrivò a perdere il 50% del suo valore.

Tutti i dati presentati sono calcolati per un investimento in dollari, quindi non tengono conto del fattore cambio valutario.

Se te la senti, con gli ETF che clonano gli asset indicati, puoi anche tu replicare questo investimento. Per le azioni puoi scegliere un indice europeo, per le obbligazioni esistono ETF che investono in debito governativo area euro, short e long term.

Solo a titolo di esempio, puoi replicare il portafoglio di Harry Browne in questo modo:

- 25% su iShares Core EURO STOXX 50 UCITS ETF (Acc)

- 25% su Lyxor EuroMTS 1-3Y Investment Grade (DR) UCITS ETF

- 25% su Lyxor EuroMTS 7-10Y Investment Grade (DR) C-EUR

- 25% su ETFS Physical Gold

Per l’ETF sull’oro c’è il rischio cambio valutario, in quanto il sottostante è valutato in dollari.

E’ tutto così semplice?

Magari lo fosse. Ma spesso la vita ce la complichiamo da soli.

Innanzitutto bisogna sempre ricordare che le performance future potrebbero non essere così buone. E’ vero che non possiamo ignorare 40 anni di serie storica in cui il portafoglio si è comportato bene, ma gli scenari economici sono spesso mutevoli e imprevedibili.

Un altro ostacolo da superare, tipico, è interno a noi stessi. E’ l’atteggiamento psicologico sbagliato.

Se non lo hai già fatto, riguarda con attenzione i dati sul massimo drawdown che ha avuto il portafoglio, tra marzo e ottobre 2008.

In quegli 8 mesi, si è registrata una performance negativa pari a -13,38%. Dato ancora più importante, è il recovery time di 11 mesi. Significa che ci sono voluti altri 11 mesi affinchè le quotazioni ritornassero al valore pre-drawdown.

Non focalizzarti solo sulla perdita percentuale, ma pensa al tempo: 8 mesi di drawdown + 11 mesi di recovery, per un totale di 19 mesi.

Chi ha investito a marzo 2008, ha avuto 19 mesi in perdita. Tu sei in grado di resistere a questo? Oppure le tue certezze comincerebbero a vacillare e saresti tentato di vendere tutto in perdita?

Ricordo anche un’aspetto fondamentale: va bene la pigrizia, va bene la voglia di avere un portafoglio permanente, ma una volta l’anno un ribilanciamento ci sta.

E’ importantissimo, per mantenere il livello di rischio inalterato, che le proporzioni dei vari asset si mantengano sui livelli iniziali.

Il portafoglio di Harry Browne, senza ribilanciamento, avrebbe avuto un max drawdown di -24,63%. In particolare i 3 maggiori drawdown sarebbero stati tutti superiori al 20% e con recovery time anche di oltre 3 anni! Come performance annuale, il 2008 sarebbe stato l’anno peggiore, con una perdita del 14,14%.

solo 19 mesi drawdown + recovery time nel periodo peggiore? Metto firma considerando che un portafoglio di sole azioni US, nel 2000 avrebbe impiegato 17 anni per tornare a guadagnare

ciao Harry e grazie

Personalmente io adotto questa tecnica riguardo l’utilizzo di un portafoglio perpetuo calata in un PAC usando 4 ETF come nell’esempio.

Il backtest non è male (anche se solo decennale).

Ho aggiunto anche un take profit periodico se le cose vanno per il verso giusto

mantenendo sempre le proporzioni del portafoglio costanti.

Drowdaown contenuto (come i rendimenti).

Ciao Giuseppe,

se vuoi esaminare dati aggiornati e storico più profondo , ti consiglio il sito “amico” lazyportfolioetf.com

A questo link, troverai tutto (anche se è pensato per un pubblico americano, ma sai già come adattarlo alla tua realtà)

http://www.lazyportfolioetf.com/allocation/harry-browne-permanent/

Per quanto riguarda il take profit, se fa parte della tua strategia, fai bene, altrimenti, attenzione perchè potresti perderti i vantaggi dell’accumulo sul lungo termine (che è il motivo per cui sono stati pensati questi tipi di portafogli)

Buoni investimenti!

CIAO,

assolutamente vero quello che affermi sul discorso take profit che inquina le performance di lungo periodo, ma utilizzando un capitale massimo per il PAC ed utilizzandone una % per ogni acquisto delle 4 gambe del PAC, devo assolutamente fare in modo che il cash ricircoli di tanto in tanto per evitare di “rimanere senza soldi”.

So che è un approccio un po meno ortodosso rispetto all’idea iniziale.

Per questo motivo le performance storiche devo ponderarle sulla giacenza media del PAC.

Rendimento storico circa 50 % in 9 anni (senza take profit) altrimenti il rendimento scende proporzionalmente alla consistenza del take profit.

Gestito in Excel con aggiornamento dei prezzi mensile (nessuno stress).

Ti ringrazio per avermi risposto.

saluti

Ciao Giuseppe, anche io sono interessato a questa strategia. Ma una cosa che non capisco è come noi italiani si possa investire in ETF siccome non ci è possibile compensare minusvalenze e plusvalenze. Evidentemente c’è qualcosa che non capisco. Puoi darmi qualche spiegazione a riguardo?

Gli ETF non permettono di recuperare le minusvalenze pregresse. Tali minusvalenze possono essere recuperate con la vendita di azioni o titoli di stato in gain.

Ciò significa che, vendendo un ETF in profitto, si pagherà sempre la tassazione prevista su tutto il guadagno dell’operazione.

Detto questo, si può investire tranquillamente in ETF, senza nessun impedimento

Ciao Giuseppe,

io credo che per un investitore europeo il portafoglio “perfetto” sarebbe questo:

Fondi monetari euro: 25%

Obbligazioni aggregate a lungo medio termine euro: 25%

Fondo monetario in dollari : 25%

Azioni euro o coperti in euro : 25%

CHE NE PENSI?