Coprirsi dal rischio cambio con gli ETF Hedged

Il rischio cambio valutario è da tenere in grande considerazione, nel momento in cui si investe.

Una diversificazione degli investimenti a livello geografico implica, nella maggior parte dei casi, andare a scommettere su mercati con una valuta diversa dall’Euro.

Abbiamo già avuto modo di spiegare quali sono le implicazioni dell’investimento in valuta estera: in questo articolo esaminiamo dettaglio come è possibile coprirsi dai rischi del cambio valutario.

Come si annulla il rischio cambio?

Premettiamo che, per gli investitori più esperti, esistono strategie di copertura dal rischio cambio più o meno avanzate. Coloro che sanno utilizzare i derivati, oppure sono pratici di strategie di copertura tramite il forex, sicuramente hanno a loro disposizione molti strumenti per annullare, o quantomeno limitare, i rischi valutari.

Per l’investitore che voglia ottenere lo stesso risultato, senza eccessivi pensieri, gli ETF Hedged sono quello che serve.

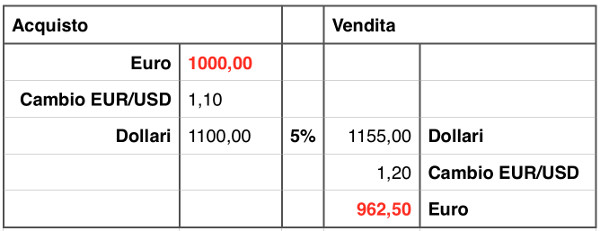

Innanzitutto proviamo a fare un esempio numerico per capire l’importanza dello strumento.

Supponiamo di voler investire sull’indice americano S&P 500. Investiamo 1000 euro, nel momento in cui il cambio EUR/USD vale 1,10.

Le nostre azioni salgono del 5% e le vogliamo rivendere. Nel momento della vendita, però, il dollaro risulta deprezzato rispetto all’euro e il cambio EUR/USD vale 1,20.

In pratica, quando abbiamo investito, ci volevano 1,10 dollari per comprare un euro. Nel momento in cui abbiamo chiuso l’investimento, invece, ci vogliono 1,20 dollari per comprare un euro. Il dollaro si è svalutato rispetto all’euro.

Questo implica che, purtroppo, il guadagno reale delle azioni (+5%) è andato in fumo.

Al momento della vendita, dopo la riconversione in euro, siamo addirittura in perdita del 3,75%.

Chiaramente se il dollaro si fosse apprezzato rispetto all’euro, avremmo ottenuto un guadagno superiore al 5%, e in quel caso non ci saremmo lamentati.

Ma è possibile neutralizzare il cambio valutario, in modo da ottenere solo il rendimento reale?

ETF Hedged

I gestori degli ETF Hedged, per neutralizzare il rischio cambio, acquistano anche alcuni strumenti derivati che possano annullare le fluttuazioni delle valute.

In pratica tali derivati acquistano valore quando la valuta da coprire si deprezza (e viceversa calano se la controparte si apprezza). In tal modo è come annullare l’effetto cambio.

In termini tecnici, tali derivati si chiamano forward currency contracts e vengono resettati tipicamente con cadenza mensile. In pratica fungono da assicurazione mensile sul rischio cambio e devono essere ri-acquistati dal gestore ogni volta.

Questo significa essenzialmente due cose:

- ogni mese il gestore sostiene un costo (per acquistare i nuovi derivati), che inevitabilmente incide sul rendimento finale (si può arrivare anche al 2% annuo)

- la copertura esatta del rischio cambio avviene alla scadenza del contratto (che viene liquidato). Ciò implica che movimenti molto bruschi, nel breve, potrebbero non essere coperti. Esistono anche fondi con copertura giornaliera, e non mensile, ma inevitabilmente hanno maggiori oneri

- le spese annue di gestione dell’ETF sono inevitabilmente maggiori (anche se non di molto)

Esistono anche ETF Hedged a copertura parziale, che si limitano a mitigare e non annullare il rischio: la scelta dello strumento è chiaramente a discrezione dell’investitore, che decide quanto e come coprirsi.

Esempio di costi e rendimenti

Riprendiamo l’esempio precedente, supponendo di aver investito 1000 euro sull’indice S&P 500 e di aver venduto dopo un anno, quando l’indice (in dollari) è salito del 5%. Anche in questo caso supponiamo che il cambio EUR/USD valga 1,10 al momento dell’acquisto e 1,20 al momento della vendita.

Supponiamo di utilizzare i seguenti 2 ETF, realmente esistenti.

Strumento non coperto dal rischio cambio: ISHARES S&P 500 UCITS ETF (TER: 0,40%)

Come abbiamo visto dall’esempio precedente, lo strumento avrebbe perso il 3,75%. Aggiungendo lo 0,40% di spese di tenuta annuale, la performance complessiva sarebbe -4,15%.

Strumento Hedged: ISHARES S&P 500 EUR HEDGED UCITS ETF (TER: 0,45%)

Scegliendo uno strumento che copre dal rischio valutario, il rendimento sarebbe chiaramente pari a quello reale, ovvero +5%. Dobbiamo sottrarre le spese di acquisto dei contratti derivati (es. 2%) e lo 0,45% di spese di tenuta annuale: la performance sarebbe pari a +2,55%.

Vale la pena utilizzarli?

Domanda cruciale: conviene coprirsi dal rischio valuta?

Ci sono diverse teorie al proposito. Volendo azzardare una risposta, si potrebbe dire che la protezione ha senso principalmente in 2 situazioni:

- Quando la valuta da coprire è una sola. Detto in altri termini: se l’ETF investe, ad esempio, solo negli USA (dollari) o solo in Giappone (yen), allora la copertura sarebbe solo nei confronti di una moneta. Se, al contrario, si compra un ETF World, allora la copertura sarebbe su un gran numero di valute. Ciò implicherebbe costi molto più elevati e, per di più, è molto probabile che gli andamenti delle valute siano decorrelati tra loro. In pratica il rischio, sul lungo termine, si annullerebbe da solo perchè, statisticamente, ci sarebbero valute che si apprezzano e altre che si deprezzano.

- Quando la durata dell’investimento è breve e l’ETF investe su più valute. Nel caso di investimenti multi-valuta, per brevi periodi, la copertura è da tenere in conto. La decorrelazione dei movimenti valutari, infatti, è valida sul lungo termine: nel breve la volatilità dei cambi potrebbe essere fatale.