Prima di un investimento, i più timorosi si fanno sopraffare da mille dubbi e incertezze. I più temerari, invece, non ci pensano due volte e investono il proprio denaro senza esitare.

In entrambi i casi, al di là del carattere di ciascuno, è bene sempre verificare se, almeno in linea teorica, la propria strategia di investimento nasconde dei rischi.

Quali sono le semplici linee guida da seguire per evitare brutte sorprese?

Tipologia di investimento

Rimaniamo nell’ambito di scelta dell’investitore medio. Le alternative principali sono:

- Liquidità (es: conti deposito, libretti postali)

- Obbligazioni

- Azioni

Se volete conoscere in anticipo il rendimento del vostro investimento e fissare da subito una data di riscatto del vostro denaro, allora la scelta deve cadere sugli strumenti di liquidità e su semplici obbligazioni (es Titoli di Stato).

L’orizzonte temporale può essere scelto in base alle proprie preferenze, ma, attenzione, se vendete una obbligazione prima della scadenza, potreste perdere denaro.

Fate attenzione al rendimento che vi viene offerto. In questo periodo storico tali strumenti non offrono rendimenti eccezionali, quindi se vi imbattete in strumenti che promettono guadagni esagerati, allora c’è sotto qualcosa: probabilmente l’emittente non è solidissimo e potrebbe fallire (vedi casi Banca Marche, Banca Etruria)

Coloro che desiderano rendimenti maggiori, devono guardare al mercato azionario, ma con molta attenzione.

Le serie storiche ci dicono che portafogli azionari ben diversificati battono nel lungo termine i portafogli obbligazionari. La condizione importante è, appunto, il lungo termine. Se vorrete ritirare il denaro entro i 5 anni successivi, non esagerate nella componente azionaria. Tra 5 e 10 anni si è leggermente più tranquilli, oltre i 10 anni è preferibile abbondare nella quota azionaria.

E’ possibile, ovviamente, fare un mix di azioni e obbligazioni, in base al livello di rischio che vorrete ottenere. Fate attenzione però che, anche mantenendosi su una bassa quota di azionario, il rischio di perdere c’è sempre. Basti vedere l’esempio successivo.

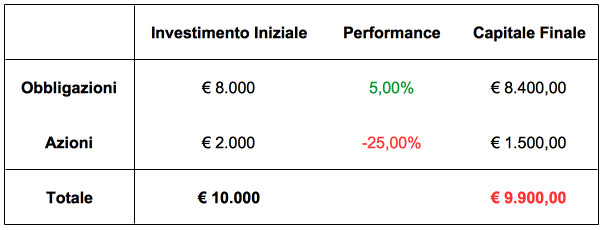

Supponiamo di investire un totale di 10mila euro, composti dall’80% in obbligazioni e dal 20% in azioni. Supponiamo che l’orizzonte temporale sia di 5 anni. Ipotizziamo un rendimento complessivo del 5% del comparto obbligazionario (1% semplice annuo) e un -25% della componente azionaria. Tenete conto che le perdite del mercato azionario possono anche essere maggiori, in caso di profonde crisi dei mercati.

In un caso del genere, anche se la componente azionaria pesava solo il 20% dell’intero portafoglio, la performance complessiva del portafoglio è negativa.

Costi e commissioni

E’ importante scegliere strumenti efficienti ed economici per realizzare l’investimento perfetto.

Le commissioni di acquisto e vendita, applicate in partenza dalla banca, non devono essere onerose, altrimenti tutti i potenziali guadagni vanno in fumo. Le commissioni bancarie, anche se in percentuale rispetto al controvalore investito, devono avere dei limiti convenienti. Le banche online, anche per grosse cifre investite, difficilmente trattengono più di 20 euro di commissioni per operazioni. Andare oltre queste cifre è un suicidio, specialmente se le somme investite sono modeste.

Occorre poi anche considerare i costi degli strumenti. Di solito i conti deposito e i libretti postali hanno spese minime, mentre per gli investimenti azionari esistono strumenti molto diversi tra loro, anche e soprattutto a livello di costi.

L’eterna diatriba è tra ETF e Fondi. I primi sono molto più economici, e, soprattutto per gli investitori meno esperti, permettono di prendere posizioni su ampi panieri azionari. Addirittura è possibile investire in tutti i paesi sviluppati del mondo con un solo ETF.

Attenzione comunque alla scelta degli ETF: soprattutto negli ultimi tempi stanno cominciando a nascerne versioni più evolute, che nascondono strategie più o meno complesse e sono più costosi. Per l’investitore medio, la scelta migliore è un ETF a replica fisica dell’indice sottostante. Per chi volesse approfondire, rimandiamo ad un altro articolo che spiega il funzionamento degli ETF.

Coloro che volessero invece investire in fondi, possono sicuramente trarne convenienza se oggetto dell’investimento è un particolare settore non replicabile tramite indici tradizionali. Per portafogli di piccole dimensioni, tuttavia, non è conveniente puntare su settori / strategie di nicchia, perchè il rischio aumenterebbe.

Timing dell’investimento

Quando è il momento giusto per investire? Sfortunatamente nessuno lo sa.

Tuttavia, chi sceglie il corretto orizzonte temporale in relazione allo strumento, non dovrebbe temere nulla.

Se si investe sul reddito fisso (obbligazioni/liquidità), poichè si conosce in anticipo il rendimento, non ci sono problemi di timing di ingresso.

Se si investe nel mercato azionario, invece, soprattutto se si realizza un piano di accumulo, si minimizza il rischio di entrare ai massimi di mercato. E’ fondamentale comunque ragionare sul lungo termine.