Risparmio immediato e capitale assicurato

Risparmiare denaro e lasciare che gli interessi lavorino per noi: è un sogno realizzabile?

Si possono trovare innumerevoli simulazioni che dimostrano come gli interessi composti siano veramente una meraviglia del mondo, come diceva Einstein. Il bello di questa storia è che è tutto vero: basta impegnarsi a risparmiare e a non intaccare il capitale per il periodo di tempo prestabilito.

Più facile a dirsi che a farsi, ma vedremo che i risultati sono davvero strabilianti.

Stabilire l’orizzonte temporale

Il risparmio ovviamente non deve essere fine a se stesso.

Il denaro va risparmiato e fatto fruttare perchè prima o poi va utilizzato. Per una vacanza, per acquistare casa, per godersi la pensione: ogni occasione è buona per avviare un piano di risparmio.

Un piano di risparmio non necessariamente richiede fatica e sudore.

Vedremo con una simulazione come, paradossalmente, utilizzando solo un’ora del vostro tempo adesso, potrete ottenere un capitale maggiore di chi inizia troppo tardi con un piano di accumulo mensile.

Proviamo a ragionare su un orizzonte temporale di 30 anni, ipotizzando un rendimento medio annuale pari al 7%, che, stando alle statistiche di decenni di borsa, è un risultato assolutamente alla portata sul lungo termine, investendo su un paniere diversificato.

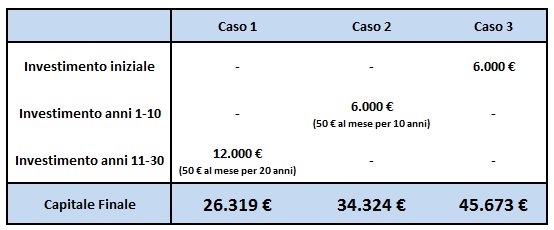

Ragioniamo su 3 scenari, sempre in ottica di riscuotere il denaro tra 30 anni:

- Caso 1: Lasciamo passare i primi 10 anni, e poi investiamo 50 euro al mese per 20 anni (totale investito: 12.000 euro)

- Caso 2: Investiamo 50 euro al mese per i primi 10 anni e non tocchiamo l’investimento per 20 anni (totale investito: 6.000 euro)

- Caso 3: Investiamo 6.000 euro subito, e non tocchiamo l’investimento per 30 anni

Nel caso 1, l’investimento complessivo è doppio (12.000 contro 6.000 degli altri esempi), ma si commette la leggerezza di lasciar passare 10 anni senza risparmiare nè investire nulla.

I risultati sono fatali e la matematica ci dice quanto segue:

Investendo la metà, nella metà del tempo (caso 2), il capitale finale risulterebbe molto maggiore.

Il caso 3 è ancora migliore: un investimento in pura ottica buy and hold porterebbe a risultati ancora migliori. Zero fatica.

Questo piano in ottica trentennale non è poi tanto inusuale: è ciò che realizzano milioni di persone quando devono pianificare la loro pensione. I numeri ci dicono chiaramente come sia deleterio aspettare e rimandare la decisione.