Drawdown e tempi di recovery: li hai mai considerati?

Quando studi le serie storiche di un fondo, di un’azione o di un indice, hai a tua disposizione una miriade di indicatori, più o meno efficaci, che ti danno un’idea del comportamento passato dello strumento.

Uno degli indicatori più chiari è il drawdown massimo, che, però, quasi mai viene menzionato nei documenti illustrativi o di sintesi.

Il drawdown è espresso in percentuale e ti fa subito capire quanto un investimento sia stato rischioso in passato. E’ ovviamente correlato al concetto di volatilità, ma dà una indicazione più chiara di quanto avresti perso, nelle condizioni più sfigate di ingresso/uscita.

Esempio: le quotazioni della Pippo SPA avevano raggiunto un massimo di 10€ per azione. Peccato che, causa storno dei mercati, sono crollate al nuovo minimo di 4€. In termini tecnici, questo è un drawdown del 60%. Ci sono voluti poi altri 2 anni (tempo di recovery), prima che le quotazioni tornassero al valore di 10€ .

Esempio pratico: investimento nel mercato USA

Chissà quante volte hai studiato l’andamento passato delle quotazioni dei principali indici azionari.

E quante volte ti sarai soffermato sui corposi rendimenti sul lungo termine, che sempre vengono sbandierati.

Intendiamoci: quei rendimenti sono veritieri, e sul lungo termine è sempre statisticamente conveniente un’asset allocation prevalentemente azionaria, globale e diversificata.

C’è però un aspetto, spesso ignorato, che va preso in seria considerazione. Per ottenere quei rendimenti, sul lungo termine, devi riuscire a sopportare dei clamorosi drawdown (ovvero perdite temporanee), che statisticamente si presenteranno sul tuo cammino.

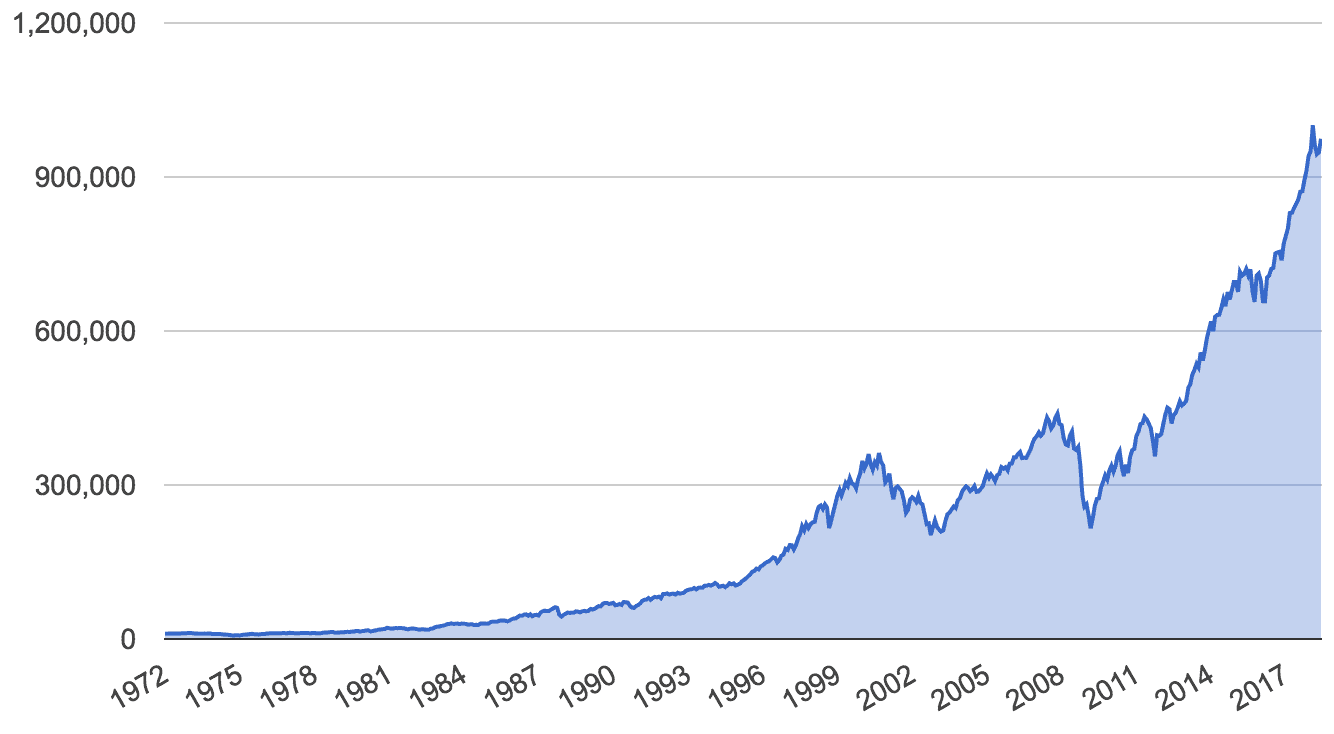

Come esempio, andiamo ad esaminare un investimento 100% azionario, completamente allocato sul mercato USA.

L’ottimo sito PortfolioVisualizer ci viene in aiuto e ci fornisce questa simulazione (investimento in dollari, per cittadini americani):

Su oltre 40 anni di serie storica, si è ottenuto un rendimento annuo composto del 10,37%. Spettacolare.

Ma quale è stato il rischio? La volatilità è stata pari al 15,34%, ma questo indicatore, preso a sè, ci dà una scarsa idea di cosa sia successo. Di solito la volatilità viene citata quando si vanno a confrontare investimenti diversi. Presa singolarmente, ci fornisce poche informazioni e, per di più, non ci sa indicare quando e come le quotazioni sono salite o scese vertiginosamente.

Diverso è invece l’effetto (e il brivido sulla schiena) provocato dall’esame dei maggiori drawdown.

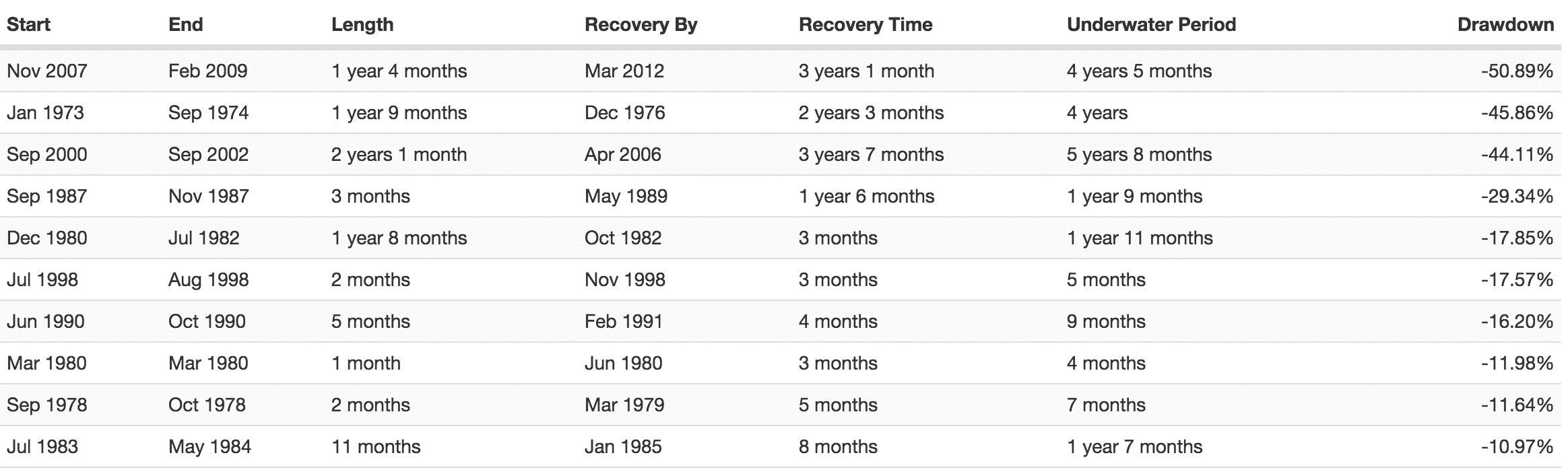

Guardiamo il primo, il peggiore: entrando sul mercato USA nel novembre 2007, a Febbraio 2009 avremmo avuto una performance negativa pari a -50,89%.

La mia domanda è: sei in grado di resistere ad una perdita del genere (metà del tuo capitale), in nome dell’attesa del famigerato lungo termine?

Ma non basta questo: la perdita si è materializzata in 1 anno e 4 mesi (drawdown time), ma poi ci sono voluti altri 3 anni e 1 mese per ritornare alle quotazioni pre-drawdown (recovery time).

Totale: 4 anni e 5 mesi di cosiddetto underwater period. Non so tu come sei messo a doti subacquee, ma per resistere quasi 4 anni e mezzo sott’acqua devi essere veramente forte.

Lo rispiego: entrando nel mercato USA a novembre 2007, avresti rivisto i tuoi soldi solo dopo 4 anni e 5 mesi.

Come vedi, se esamini gli altri drawdown della tabella, incappare in un periodo terribile come questo non è poi così raro.

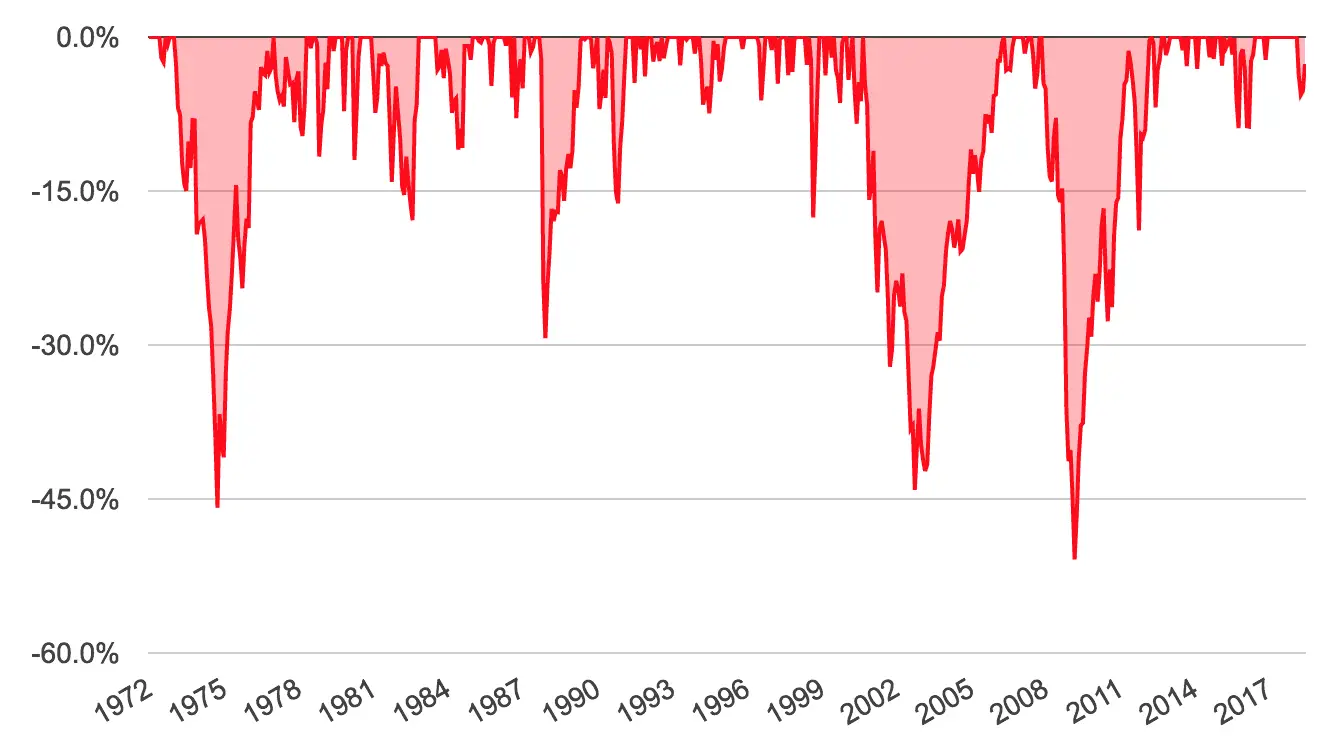

Sperando di non toglierti il sonno, se di seguito ti propongo un diverso punto di vista con cui costruire il grafico delle quotazioni, indicando solo i drawdown.

E’ possibile limitare i drawdown?

Ci si può difendere da questa piaga? Se pensi che esista un trucco per uscire dal mercato prima dei crolli, allora siamo completamente fuori strada.

Nessuno conosce il futuro, nessuno può prevedere con esattezza il prossimo drawdown. Sicuramente indovino se dico che prima o poi ce ne sarà uno, ma, a parte questo, nulla altro si può dire.

Esistono però delle strategie che possono permetterti di limitare i danni. E’ come quando hai mal di schiena: l’antidolorifico ti allevia il dolore, ma non può risolvere la causa del problema.

Ma quali sono gli antidolorifici per i mercati?

Piano di Accumulo del Capitale (PAC)

Il PAC sembra veramente essere la panacea di ogni male.

Diluire l’ingresso nel mercato, investendo piccole somme periodicamente, ti consentirà, durante i drawdown, di comprare a prezzi più bassi, che non è mai male. Se il drawdown continuerà a lungo, anche tu continuerai ad acquistare ancora più a sconto e prima o poi la risalità ripartirà.

Puoi anche ottimizzare il tuo piano di accumulo prediligendo proprio i momenti di drawdown per un acquisto più corposo.

Su portafogli non diversificati, il rischio sul lungo periodo è comunque altissimo. Chi ha comprato Tiscali a quasi 200€ nel 2000, si è condannato a rimanere sott’acqua per sempre (oggi le azioni valgono 2 centesimi).

Asset allocation adatta e ribilanciamenti periodici

Un portafoglio ben calibrato sul rischio dell’investitore contiene, come minimo, una quota di azioni e una quota di obbligazioni.

In tal modo, se la parte obbligazionaria è di fatto risk-free o quasi, il rischio complessivo del portafoglio diminuisce. Detto in termini pratici, rischio inferiore significa minore oscillazione delle quotazioni del portafoglio.

In questo modo si rinuncia ovviamente al guadagno potenziale di un portafoglio del 100% azionario sul lungo termine, ma si va a ridurre drasticamente anche la perdita potenziale massima (quindi si avranno drawdown più lievi in termine di perdita percentuale).

Potrai scegliere, ad esempio, una asset allocation 70% azionario e 30% azionario se reputi che in questo modo il rischio sia per te più sopportabile, ma dovrai sempre ricordarti di mantenere queste proporzioni andando a ribilanciare periodicamente il portafoglio.

In base alla perdita massima che dichiari di poter sostenere, è possibile quantificare la quota azionaria adatta a te.

E’ fondamentale l’approccio psicologico

Un’iscrizione nel tempio di Apollo, a Delfi, recita così: “Conosci te stesso“.

E’ importante essere consapevoli dei propri limiti comportamentali sotto stress. Nei momenti peggiori, ovvero quando si perde (molto) denaro in borsa, la lucidità può venir meno e magari si può essere indotti a liquidare una posizione interessante per il solo fatto che le quotazioni non siano al livello che ci aspettavamo.

L’investimento in modalità PAC e la giusta asset allocation potranno aiutarti in tal senso.

Fai comunque attenzione a questo aspetto: un’asset allocation più prudente (con quota più o meno corposa di obbligazionario) ti garantisce una minore volatilità della quotazione complessiva del tuo portafoglio, ma probabilmente non ha grosso impatto sul tempo di recovery e sul complessivo underwater period.

Le quotazioni complessive del tuo portafoglio scenderanno più lievemente, ma allo stesso modo anche la risalita sarà rallentata (la volatilità viene limitata in entrambi i versi, ovviamente).

Detto in altri termini, il tuo periodo sott’acqua sarà praticamente lo stesso (o di poco inferiore), ma sicuramente la profondità della perdita sarà più ridotta. Meglio soffrire nella piscina comunale che nella Fossa delle Marianne.